解題學會計-104年薦任財稅行政 會計學

選擇題25題、非選擇題四大題(10小題)

非選擇題 第一題 題解

一、甲公司會計人員於 20X1 年底編製財務狀況表如下:

甲公司

財務狀況表

20X1 年 12 月 31 日

流動資產 $178,000 流動負債 $ 169,000

投資 128,000 非流動負債 600,000

營業用資產 1,617,000 投入資本 1,000,000

無形資產 38,000 保留盈餘 391,000

其他資產 385,000 其他權益 186,000

資產總額 $2,346,000 負債與股東權益總額 $ 2,346,000

甲公司會計長發現該財務狀況表有誤,細究各項目之內容,得知各項目之明細如下列所示:

1. 流動資產包括:現金$78,000、應收帳款$65,000、應收票據(於 20X3 年 12 月到期)$35,000。

2. 投資包括:股票投資(擬於 20X2 年初出售)$25,000、庫藏股票成本$23,000、擬持有至到期之公司債(到期日為 20X5 年 8 月)$80,000。

3. 營業用資產包括:存貨$27,000、土地$450,000、建築物原始成本$600,000 及設備原始成本$540,000。

4. 無形資產包括:專利權成本$23,000、預付半年之租金$15,000。

5. 其他資產包括:償付公司債(到期日為 20X8 年 4 月)之基金$360,000、應付公司債折價$25,000。

6. 流動負債包括:應付帳款$80,000、應付薪資$42,000、應付票據$12,000(到期日為 20X4 年2 月)、應付所得稅$35,000。

7. 非流動負債包括:應付抵押借款$150,000(自 20X1 年 7 月 1 日開始分期償還,每年償還本金$30,000)、應付公司債$450,000(到期日為 20X8 年 4 月)。

8. 投入資本為普通股股本$1,000,000。

9. 保留盈餘包括:預收收入$15,000、未分配盈餘$376,000。

10.其他權益包括:備抵呆帳$5,000、普通股溢價$32,000、累積折舊-建築物$125,000、累積折舊-設備$13,000、累積攤銷-專利權$11,000。

試作:(需列示計算過程,否則不予計分)(每小題 2 分,共 10 分)

就上述資料計算正確之(一)流動資產;(二)不動產、廠房及設備;(三)股東權益;(四)流動比率;(五)負債比率。(答案四捨五入至小數第四位)

甲公司

財務狀況表

20X1 年 12 月 31 日

流動資產 $178,000 流動負債 $ 169,000

投資 128,000 非流動負債 600,000

營業用資產 1,617,000 投入資本 1,000,000

無形資產 38,000 保留盈餘 391,000

其他資產 385,000 其他權益 186,000

資產總額 $2,346,000 負債與股東權益總額 $ 2,346,000

甲公司會計長發現該財務狀況表有誤,細究各項目之內容,得知各項目之明細如下列所示:

1. 流動資產包括:現金$78,000、應收帳款$65,000、應收票據(於 20X3 年 12 月到期)$35,000。

2. 投資包括:股票投資(擬於 20X2 年初出售)$25,000、庫藏股票成本$23,000、擬持有至到期之公司債(到期日為 20X5 年 8 月)$80,000。

3. 營業用資產包括:存貨$27,000、土地$450,000、建築物原始成本$600,000 及設備原始成本$540,000。

4. 無形資產包括:專利權成本$23,000、預付半年之租金$15,000。

5. 其他資產包括:償付公司債(到期日為 20X8 年 4 月)之基金$360,000、應付公司債折價$25,000。

6. 流動負債包括:應付帳款$80,000、應付薪資$42,000、應付票據$12,000(到期日為 20X4 年2 月)、應付所得稅$35,000。

7. 非流動負債包括:應付抵押借款$150,000(自 20X1 年 7 月 1 日開始分期償還,每年償還本金$30,000)、應付公司債$450,000(到期日為 20X8 年 4 月)。

8. 投入資本為普通股股本$1,000,000。

9. 保留盈餘包括:預收收入$15,000、未分配盈餘$376,000。

10.其他權益包括:備抵呆帳$5,000、普通股溢價$32,000、累積折舊-建築物$125,000、累積折舊-設備$13,000、累積攤銷-專利權$11,000。

試作:(需列示計算過程,否則不予計分)(每小題 2 分,共 10 分)

就上述資料計算正確之(一)流動資產;(二)不動產、廠房及設備;(三)股東權益;(四)流動比率;(五)負債比率。(答案四捨五入至小數第四位)

觀念解析

這題在考資產負債表之表達及財務比率之計算,題目雖大,但要拿分其實並不難,只要耐心、細心的一個個挑出錯誤,再一一更正,答案即可浮出水面。

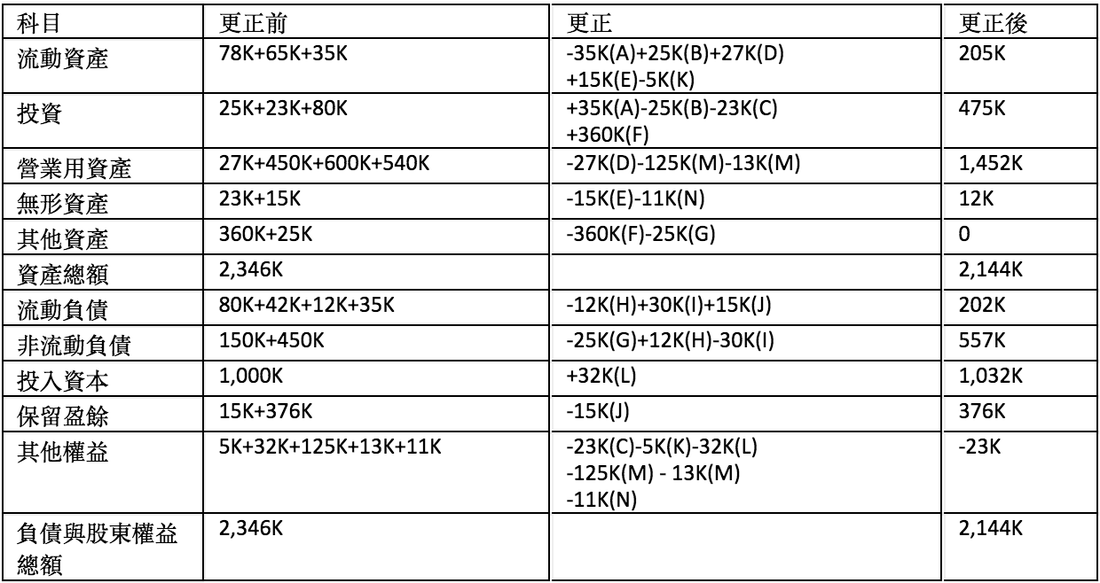

(A) 應收票據於20X3年12月到期,到期日超過1年,應列為投資科目。

(B) 股票投資擬於 20X2 年初出售,應列為流動資產。

(C) 庫藏股票,為權益之減項,非資產。

(D) 存貨,應列為流動資產。

(E) 預付半年之租金,應列為流動資產(預付費用)。

(F) 償付公司債(20X8年4月動支)之基金,應列為投資。$360,000

(G) 應付公司債折價,應列為應付公司債減項。

(H) 應付票據(到期日為20X4年2月)應列為 非流動負債。

(I) 應付抵押借款$150,000(自20X1年7月1日開始每年還本$30,000),應將1年內到期部分($30,000)轉列為流動負債。

(J) 預收收入應列為流動負債,非權益。

(K) 備抵呆帳,應列為流動資產(應收帳款)減項。

(L) 普通股溢價,應列為投入資本,而非其他權益。

(M) 累積折舊-建築物、累積折舊-設備 應列為營業用資產減項。

(N) 累積攤銷-專利權 應列為無形資產減項。

以更正後資料計算:

(一) 流動資產 = 205,000

(二) 不動產、廠房及設備 = 1,452,000

(三) 股東權益 = 1,032,000 + 376,000 - 23,000 = 1,385,000

(四) 流動比率 = 流動資產 / 流動負債 = 205,000 / 202,000 = 1.0149 = 104.49%

(五) 負債比率 = 負債 / 資產 = (202,000 + 557,000) / 2,144,000 = 0.3540 = 35.40%

(B) 股票投資擬於 20X2 年初出售,應列為流動資產。

(C) 庫藏股票,為權益之減項,非資產。

(D) 存貨,應列為流動資產。

(E) 預付半年之租金,應列為流動資產(預付費用)。

(F) 償付公司債(20X8年4月動支)之基金,應列為投資。$360,000

(G) 應付公司債折價,應列為應付公司債減項。

(H) 應付票據(到期日為20X4年2月)應列為 非流動負債。

(I) 應付抵押借款$150,000(自20X1年7月1日開始每年還本$30,000),應將1年內到期部分($30,000)轉列為流動負債。

(J) 預收收入應列為流動負債,非權益。

(K) 備抵呆帳,應列為流動資產(應收帳款)減項。

(L) 普通股溢價,應列為投入資本,而非其他權益。

(M) 累積折舊-建築物、累積折舊-設備 應列為營業用資產減項。

(N) 累積攤銷-專利權 應列為無形資產減項。

以更正後資料計算:

(一) 流動資產 = 205,000

(二) 不動產、廠房及設備 = 1,452,000

(三) 股東權益 = 1,032,000 + 376,000 - 23,000 = 1,385,000

(四) 流動比率 = 流動資產 / 流動負債 = 205,000 / 202,000 = 1.0149 = 104.49%

(五) 負債比率 = 負債 / 資產 = (202,000 + 557,000) / 2,144,000 = 0.3540 = 35.40%