解題學會計-105年關務人員三等考試 關稅會計 中會

非選擇共5大題,內含8小題

非選擇題 第三題 題解

三、甲公司與員工訂定非相對提撥之確定福利退休計畫,X5年期初及期末的淨確定福利負債調節表如下:

期 初 期 末

確定福利義務現值 $(400,000) $(478,000)

計畫資產公允價值 285,000 397,800

淨確定福利負債 $(115,000) $(80,200)

甲公司 X5 年底認列退休金的分錄如下:

退休金費用 49,500

其他綜合損益-淨確定福利負債再衡量數 5,700

應計退休金負債 34,800

現 金 90,000

甲公司X5年並未支付任何退休金,精算假設亦未改變,服務成本為利息成本的 95%。

試作:計算甲公司X5年度上述確定福利計畫之計畫資產報酬率、折現率、當期服務成本金額及淨利息成本金額。(20 分)

期 初 期 末

確定福利義務現值 $(400,000) $(478,000)

計畫資產公允價值 285,000 397,800

淨確定福利負債 $(115,000) $(80,200)

甲公司 X5 年底認列退休金的分錄如下:

退休金費用 49,500

其他綜合損益-淨確定福利負債再衡量數 5,700

應計退休金負債 34,800

現 金 90,000

甲公司X5年並未支付任何退休金,精算假設亦未改變,服務成本為利息成本的 95%。

試作:計算甲公司X5年度上述確定福利計畫之計畫資產報酬率、折現率、當期服務成本金額及淨利息成本金額。(20 分)

觀念解析

這題在考員工福利:確定福利計畫會計處理之應用。

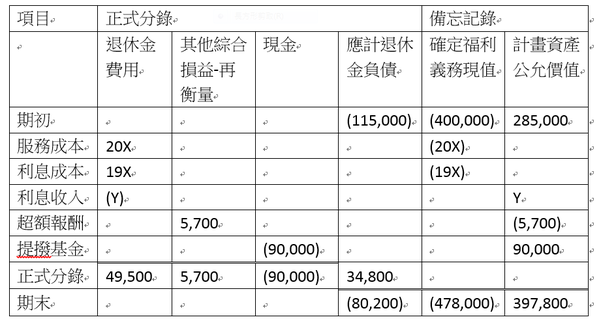

為了簡化思考,建議同學先列出工作底稿如下:

為了簡化思考,建議同學先列出工作底稿如下:

推理過程如下:

期初之確定福利義務現值>計畫資產公允價值得知:沒有計畫資產上限影響數。

題目說 精算假設未改變 加上 推論出來的 期初沒有資產上限影響數得知:

本期認列之 其他綜合損益-再衡量影響數 係由計畫資產之異常報酬所產生。

假設利息收入為Y,

由工作底稿最右一列得下列關係式:

285,000 + Y - 5,700 + 90,000 = 397,800

Y = 28,500 = 利息收入

又初期計畫資產公允價值 * 折現率(=計畫資產預期報酬率) = 利息收入,

推知,折現率(=計畫資產預期報酬率) = 28,500/285,000 = 10%

再算一下計畫資產實際報酬 = 28,500 -5,700 = 22,800

→計畫資產實際報酬率 = 22,800/285,000 = 8%

→折現率 = 計畫資產預期報酬率 = 10%

又題目說,本期服務成本為利息成本的 95%,

故設本期服務成本=19X、利息成本=20X

由工作底稿最左邊一欄可得下列關係式:

20X + 19X - Y = 49,500

Y = 28,500代入,解得 X = 2,000

推知:

→當期服務成本 = 19 * 2,000 = 38,000

→當期利息成本 = 20 * 2,000 = 40,000

→淨利息成本=40,000-28,500=11,500

(另解:期初應計退休金負債*折現率 = 115,000*10%=11,500)

整理一下:

計畫資產實際報酬率 = 8%

折現率 = 計畫資產預期報酬率 = 10%

當期服務成本 = 38,000

淨利息成本 = 11,500

期初之確定福利義務現值>計畫資產公允價值得知:沒有計畫資產上限影響數。

題目說 精算假設未改變 加上 推論出來的 期初沒有資產上限影響數得知:

本期認列之 其他綜合損益-再衡量影響數 係由計畫資產之異常報酬所產生。

假設利息收入為Y,

由工作底稿最右一列得下列關係式:

285,000 + Y - 5,700 + 90,000 = 397,800

Y = 28,500 = 利息收入

又初期計畫資產公允價值 * 折現率(=計畫資產預期報酬率) = 利息收入,

推知,折現率(=計畫資產預期報酬率) = 28,500/285,000 = 10%

再算一下計畫資產實際報酬 = 28,500 -5,700 = 22,800

→計畫資產實際報酬率 = 22,800/285,000 = 8%

→折現率 = 計畫資產預期報酬率 = 10%

又題目說,本期服務成本為利息成本的 95%,

故設本期服務成本=19X、利息成本=20X

由工作底稿最左邊一欄可得下列關係式:

20X + 19X - Y = 49,500

Y = 28,500代入,解得 X = 2,000

推知:

→當期服務成本 = 19 * 2,000 = 38,000

→當期利息成本 = 20 * 2,000 = 40,000

→淨利息成本=40,000-28,500=11,500

(另解:期初應計退休金負債*折現率 = 115,000*10%=11,500)

整理一下:

計畫資產實際報酬率 = 8%

折現率 = 計畫資產預期報酬率 = 10%

當期服務成本 = 38,000

淨利息成本 = 11,500