解題學會計-105年高員三級鐵路人員考試 中級會計學

選擇題20題,非選擇題3大題含7小題

非選擇題 第一題 題解

一、甲公司於20X4年7月1日買入一張公司債面額$2,000,000,票面利率 6%,每年6月30日及12月31日付息,20X7年12月31日到期,作為持有至到期日金融資產。購買時的有效利率或殖利率為5%,發行公司付息正常。

甲公司於20X5年12月31日收到公司債之利息$60,000,惟此時發行公司因經營虧損嚴重而發生財務困難,甲公司評估未來已無法依合約收回該債券所有利息及本金。經審慎評估,其估計未來現金流量為每期可收到利息$40,000,到期可收回本金$1,600,000。20X5年12月31日市場上與該筆公司債同等條件發行之債券有效利率或殖利率為8%。

甲公司於20X6年6月30日及12月31日均收到發行公司支付利息$40,000。惟於20X6年12月31日因發行公司財務狀況改善,甲公司與發行公司協議,雙方同意公司債未來利息按原合約$60,000支付,20X7年12月31日到期時償付本金$1,800,000。

20X6年12月31日市場上與該筆公司債同等條件發行之債券有效利率或殖利率為7%。

試求:

(一)計算甲公司20X5年12月31日應認列之債券投資減損損失金額。(10 分)

(二)計算甲公司20X6年度應認列之債券投資利息收入金額。(5 分)

(三)計算甲公司20X6年12月31日應認列之債券投資減損損失迴轉利益金額。(5 分)

甲公司於20X5年12月31日收到公司債之利息$60,000,惟此時發行公司因經營虧損嚴重而發生財務困難,甲公司評估未來已無法依合約收回該債券所有利息及本金。經審慎評估,其估計未來現金流量為每期可收到利息$40,000,到期可收回本金$1,600,000。20X5年12月31日市場上與該筆公司債同等條件發行之債券有效利率或殖利率為8%。

甲公司於20X6年6月30日及12月31日均收到發行公司支付利息$40,000。惟於20X6年12月31日因發行公司財務狀況改善,甲公司與發行公司協議,雙方同意公司債未來利息按原合約$60,000支付,20X7年12月31日到期時償付本金$1,800,000。

20X6年12月31日市場上與該筆公司債同等條件發行之債券有效利率或殖利率為7%。

試求:

(一)計算甲公司20X5年12月31日應認列之債券投資減損損失金額。(10 分)

(二)計算甲公司20X6年度應認列之債券投資利息收入金額。(5 分)

(三)計算甲公司20X6年12月31日應認列之債券投資減損損失迴轉利益金額。(5 分)

觀念解析

這題在考金融投資:持有至到期日金融資產之:

減損損失計算、減損後利息之計算 及 減損迴轉之金額計算。

同學在處理金融資產減損時,一定要先搞清楚:

1、該金融資產之性質:股權、債權 ?

2、該金融資產之分類:持至到期、備供出售、權益法,都有不同之處理原則。

3、熟悉各類金融資產之平時會計處理,並計算其減損前之帳面金額。

4、可回收金額之計算:不同類金額資產亦有不同之計算方式。

5、減損損失之計算。

6、減損後利息收入之計算。

7、迴轉上限之計算 及 迴轉金額之決定。

以本題為例,甲公司之投資標的為債權資產(債券)、

將之帳列持有至到期日金融資產(HTM)。

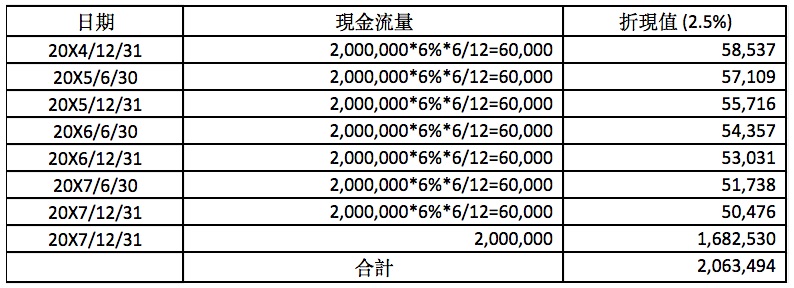

20X4/7/1買入價格之計算:

減損損失計算、減損後利息之計算 及 減損迴轉之金額計算。

同學在處理金融資產減損時,一定要先搞清楚:

1、該金融資產之性質:股權、債權 ?

2、該金融資產之分類:持至到期、備供出售、權益法,都有不同之處理原則。

3、熟悉各類金融資產之平時會計處理,並計算其減損前之帳面金額。

4、可回收金額之計算:不同類金額資產亦有不同之計算方式。

5、減損損失之計算。

6、減損後利息收入之計算。

7、迴轉上限之計算 及 迴轉金額之決定。

以本題為例,甲公司之投資標的為債權資產(債券)、

將之帳列持有至到期日金融資產(HTM)。

20X4/7/1買入價格之計算:

購入分錄:

借:持有至到期日金融資產 2,063,494

貸: 現金 2,063,494

20X4/12/31

借:現金 60,000

貸: 利息收入 51,587 (2,063,494*2.5%)

貸: 持有至到期日金融資產 8,413

持有至到期日金融資產 帳面金額 = 2,063,494 *1.025 - 60,000 = 2,055,081

20X5/6/30

借:現金 60,000

貸: 利息收入 51,377 (2,055,081*2.5%)

貸: 持有至到期日金融資產 8,623

持有至到期日金融資產 帳面金額 = 2,055,081 *1.025 - 60,000 = 2,046,458

20X5/12/31

借:現金 60,000

貸: 利息收入 51,161 (2,046,458*2.5%)

貸: 持有至到期日金融資產 8,839

持有至到期日金融資產 帳面金額 = 2,046,458 * 1.025 - 60,000 = 2,037,619

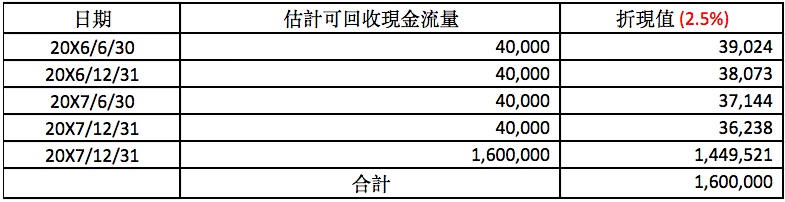

20X5/12/31可收回金額之計算:

借:持有至到期日金融資產 2,063,494

貸: 現金 2,063,494

20X4/12/31

借:現金 60,000

貸: 利息收入 51,587 (2,063,494*2.5%)

貸: 持有至到期日金融資產 8,413

持有至到期日金融資產 帳面金額 = 2,063,494 *1.025 - 60,000 = 2,055,081

20X5/6/30

借:現金 60,000

貸: 利息收入 51,377 (2,055,081*2.5%)

貸: 持有至到期日金融資產 8,623

持有至到期日金融資產 帳面金額 = 2,055,081 *1.025 - 60,000 = 2,046,458

20X5/12/31

借:現金 60,000

貸: 利息收入 51,161 (2,046,458*2.5%)

貸: 持有至到期日金融資產 8,839

持有至到期日金融資產 帳面金額 = 2,046,458 * 1.025 - 60,000 = 2,037,619

20X5/12/31可收回金額之計算:

PS. 持有至到期日金融資產 可回收金額之折現率為 歷史有效利率。

(一)減損損失金額 = 帳面金額2,037,619 – 可回收金額1,600,000 = 437,619

分錄供參:

借:金融資產減損損失 437,619

貸: 累計減損-持有至到期日金融資產 437,619

(二)計算甲公司20X6年度應認列之債券投資利息收入金額。(5 分)

減損後帳面金額降至1,600,000,後續會計處理如下:

20X6/6/30 分錄供參

借:現金 40,000 (註三)

借:累計減損-持有至到期日金融資產 9,060 (註四)

貸: 利息收入 40,000 (註一)

貸: 持有至到期日金融資產 9,060 (註二)

註一:HTM帳面金額 * 歷史有效利率 = 1,600,000 * 2.5% =40,000

註二:若未減損HTM原應攤銷數 = 2,037,619 * 0.025 - 60,000 = 9,060 (照攤)

攤銷後若未減損之帳面價值 = 2,028,559

註三:實際收現數

註四:借貸差額

20X6/12/31 分錄供參

借:現金 40,000 (註三)

借:累計減損-持有至到期日金融資產 9,286 (註四)

貸: 利息收入 40,000 (註一)

貸: 持有至到期日金融資產 9,286 (註二)

註一:HTM帳面金額 * 歷史有效利率 = 1,600,000 * 2.5% =40,000

註二:若未減損HTM原應攤銷數 =2,028,559 * 0.025 - 60,000 = 9,286 (照攤)

註三:實際收現數

註四:借貸差額

→20X6年度利息收入 = 40,000 + 40,000 = 80,000

(三)計算甲公司20X6年12月31日應認列之債券投資減損損失迴轉利益金額。

20X6/12/31可收回金額之計算:

(一)減損損失金額 = 帳面金額2,037,619 – 可回收金額1,600,000 = 437,619

分錄供參:

借:金融資產減損損失 437,619

貸: 累計減損-持有至到期日金融資產 437,619

(二)計算甲公司20X6年度應認列之債券投資利息收入金額。(5 分)

減損後帳面金額降至1,600,000,後續會計處理如下:

20X6/6/30 分錄供參

借:現金 40,000 (註三)

借:累計減損-持有至到期日金融資產 9,060 (註四)

貸: 利息收入 40,000 (註一)

貸: 持有至到期日金融資產 9,060 (註二)

註一:HTM帳面金額 * 歷史有效利率 = 1,600,000 * 2.5% =40,000

註二:若未減損HTM原應攤銷數 = 2,037,619 * 0.025 - 60,000 = 9,060 (照攤)

攤銷後若未減損之帳面價值 = 2,028,559

註三:實際收現數

註四:借貸差額

20X6/12/31 分錄供參

借:現金 40,000 (註三)

借:累計減損-持有至到期日金融資產 9,286 (註四)

貸: 利息收入 40,000 (註一)

貸: 持有至到期日金融資產 9,286 (註二)

註一:HTM帳面金額 * 歷史有效利率 = 1,600,000 * 2.5% =40,000

註二:若未減損HTM原應攤銷數 =2,028,559 * 0.025 - 60,000 = 9,286 (照攤)

註三:實際收現數

註四:借貸差額

→20X6年度利息收入 = 40,000 + 40,000 = 80,000

(三)計算甲公司20X6年12月31日應認列之債券投資減損損失迴轉利益金額。

20X6/12/31可收回金額之計算:

PS. 持有至到期日金融資產 可回收金額之折現率為 歷史有效利率。

可回轉上限 = 若未減損應有之帳面金額

可回轉上限 = 若未減損應有之帳面金額

→可迴轉至1,828,912,目前帳面金額 = 1,600,000

→迴轉利益 = 1,828,912 - 1,600,000 = 228,912

分錄供參:

借:累計減損-持有至到期日金融資產 228,912

貸: 金融資產減損迴轉利益 228,912

→迴轉利益 = 1,828,912 - 1,600,000 = 228,912

分錄供參:

借:累計減損-持有至到期日金融資產 228,912

貸: 金融資產減損迴轉利益 228,912