首頁

記帳士PDF教材

PDF教材目錄

進入記帳士試閱區

要求試閱會計學

記帳士資格

記帳士考試資訊

線上問答

會計考題問答

會計概念問答

實務經驗問答

學習經驗問答

關於

關於本站

本站師資

比較對照

心理準備

要求贊助

客服中心

記帳士考試歷屆試題詳解

105年稅務相關法規概要 詳細題解

選擇題共50題

測驗選擇題 第5題 題解

5. 依稅捐稽徵法規定,下列有關退稅規定之敘述何者正確?

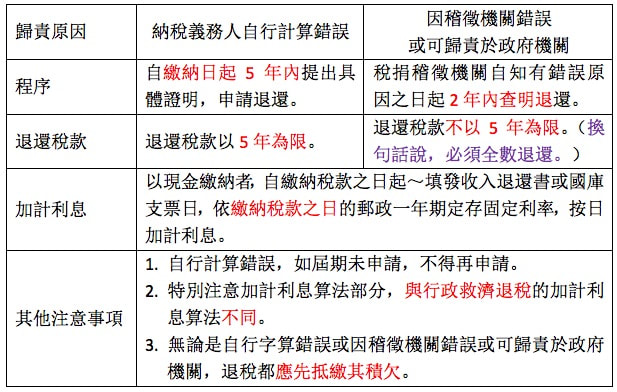

(A)納稅義務人自行適用法令錯誤或計算錯誤溢繳之稅款,得自繳納之日起5 年內提出具體證明,申請退還;屆期未申請者,不得再行申請

(B)納稅義務人因稅捐稽徵機關適用法令錯誤、計算錯誤或其他可歸責於政府機關之錯誤,致溢繳稅款者,稅捐稽徵機關應自知有錯誤原因之日起2 年內查明退還,其退還之稅款以10 年內溢繳者為限

(C)溢繳之稅款,納稅義務人以現金繳納者,應自其繳納該項稅款之日起,至填發收入退還書或國庫支票之日止,按溢繳之稅額,依各年度1 月1 日郵政儲金一年期定期儲金固定利率,按日加計利息,一併退還

(D)納稅義務人應退之稅捐,稅捐稽徵機關不得再藉故扣抵納稅義務人其他積欠之稅捐,應立即退還納稅義務人

答案選A

【105記帳士】

【一點就通】

本題在考稅捐稽徵法當中有關溢繳退稅的申請及退稅之扣抵。

這種類型的題目,必須特別注意,在溢繳稅款的原因會區分是因為納稅義務人自行計算錯誤,或者是歸責於稅捐稽徵機關,原因不同期相關退稅規定也有不一樣,在解析的部分,老師為同學簡單整理一個比較表,提供給同學作參考。

本題屬於公務人員高普特考、會計師、記帳士稅務法規的命題範圍。

本題屬於

稅捐稽徵法類、溢繳退稅類

的相關考題。

【詳細解析】

適用退稅情形:

⋯⋯

【法源根據】

學員看更多

上一題

|

題目目錄

|

下一題

首頁

記帳士PDF教材

PDF教材目錄

進入記帳士試閱區

要求試閱會計學

記帳士資格

記帳士考試資訊

線上問答

會計考題問答

會計概念問答

實務經驗問答

學習經驗問答

關於

關於本站

本站師資

比較對照

心理準備

要求贊助

客服中心