首頁

記帳士PDF教材

PDF教材目錄

進入記帳士試閱區

要求試閱會計學

記帳士資格

記帳士考試資訊

線上問答

會計考題問答

會計概念問答

實務經驗問答

學習經驗問答

關於

關於本站

本站師資

比較對照

心理準備

要求贊助

客服中心

記帳士考試歷屆試題詳解

105年稅務相關法規概要 詳細題解

選擇題共50題

測驗選擇題 第9題 題解

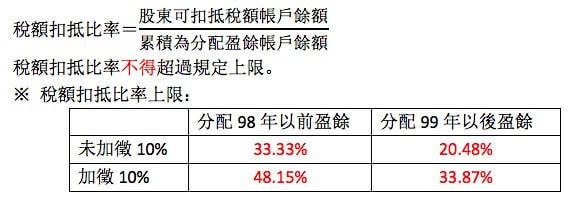

9. 依相關稅法規定,中華民國境內居住之個人股東的可扣抵稅額如何計算?

(A)股利淨額 × 稅額扣抵比率

(B)股利淨額 × 稅額扣抵比率 × 百分之十

(C)股利淨額 × 稅額扣抵比率 × 百分之二十

(D)股利淨額 × 稅額扣抵比率 × 百分之五十

答案選D

【105記帳士】

【一點就通】

本題在考境內居住之個人股東可扣抵稅額應如何計算。

因為營利事業會繳納營利事業所得稅,而營利事業會將盈餘分配給股東,股東將其盈餘計入股利所得,在納綜合所得稅。為避免二次課稅,在1998年我國開始實行兩稅合一,公司所納的營利事業所得稅,於分配盈餘給股東時,併

同盈餘分配給股東,股東在繳納個人綜合所得稅時可扣抵。

本題屬於公務人員高普特考、會計師、記帳士稅務法規的命題範圍。

本題屬於

所得稅法類、股東可扣抵稅額

類的相關考題。

【詳細解析】

⋯⋯

【法源根據】

學員看更多

上一題

|

題目目錄

|

下一題

首頁

記帳士PDF教材

PDF教材目錄

進入記帳士試閱區

要求試閱會計學

記帳士資格

記帳士考試資訊

線上問答

會計考題問答

會計概念問答

實務經驗問答

學習經驗問答

關於

關於本站

本站師資

比較對照

心理準備

要求贊助

客服中心