成本與管理會計

第3章 成本累積制度-分批成本制

3-1 分批成本制之基本概念

回想一下,何謂“成本標的”:您想要知道成本多少的任何項目,都可以是成本標的。在會計制度中,最主要的 2 個成本標的,通常就是 「產出」(即產品及勞務)或「責任中心」(最常見的責任中心就是部 門)。第一個成本標的是產品及勞務:∵您一定會想知道產品的成本是多少吧!或是我們提供勞務的成本是多少!第二個成本標的是責任中心:例 如,想知道甲製造部門成本是多少,乙製造部門成本是多少。 知道成本標的以後,一定要將成本區分為直接成本和間接成本,∵成本是直接或 間接,會影響到如何歸屬到成本標的の過程。

回想一下,何謂“成本標的”:您想要知道成本多少的任何項目,都可以是成本標的。在會計制度中,最主要的 2 個成本標的,通常就是 「產出」(即產品及勞務)或「責任中心」(最常見的責任中心就是部 門)。第一個成本標的是產品及勞務:∵您一定會想知道產品的成本是多少吧!或是我們提供勞務的成本是多少!第二個成本標的是責任中心:例 如,想知道甲製造部門成本是多少,乙製造部門成本是多少。 知道成本標的以後,一定要將成本區分為直接成本和間接成本,∵成本是直接或 間接,會影響到如何歸屬到成本標的の過程。

- 成本標的の直接成本:假如某項成本是採直接追溯的方法指派到成本標的,這個成本就是這個成本標的の直接成本。∴是根據如何指派到成本標的,來認定 它是直接或間接。如果是直接成本,那一定是直接追溯。

- 成本標的の間接成本:如果某項成本是透過一個分攤基礎,採分攤的方法,指派到成本標的,那這個成本就是這個成本標的の間接成本。

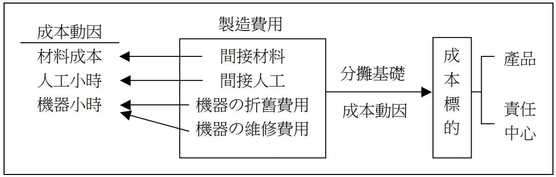

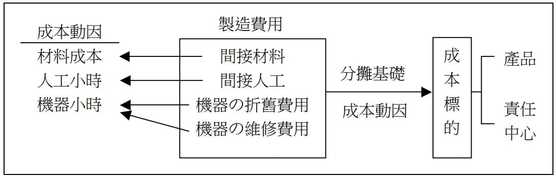

- 成本庫:任何或個別成本項目的集合,就叫成本庫。在會計制度中,有時會將同一個成本彙集到同一個成本庫裡(例如:材料、人工、甲部門、製造費用)。 結論:只要是成本的集合都可以叫成本庫。如果我想要知道公司整體的成本是多少,那「公司整體」就是一個成本庫了,∴ 成本庫跟成本標的有一點像,又有一點不太像,∵ 成本庫指的是任何個別項目的集合。成本庫同質性: 成本項目具有相同或類似的成本動因。 成本庫異質性: 成本項目不具有相同或類似的成本動因。舉例說明之:把 OH 當成一個成本庫,那我們就會把工廠所發生的費用歸到 OH 去。這個成本庫裡面的成本項目,如果都有相同或類似的成本動因,我們就說它是一個同質性的成本庫。傳統是一個成本庫就只有一個分攤基礎,∴如果這個間接成本庫是一個異質性的成本庫,我們還是會用同一個分攤基礎去分攤它的成本;可是裡面所包含的成本項目有各式各樣不同的成本動因,如果我們卻還是用同一個分攤基礎分給成本標的,那這個成本分攤當然就會出錯。當然,若間接成本庫的同質性比較高,當然就可以用同一個分攤基礎去做成本分攤。

- 成本分攤基礎:用來分攤成本的基礎。重要性愈高的成本,愈要直接追溯;例如:在以前傳統生產環境中,M、L 是 主要成本,∴M、L 應視為直接成本,直接追溯,∵M、L 是生產的主要成本, 主要成本直接追溯,∴我們說主要成本就是直接成本。 代結論:分批成本制→實務上是較繁雜的,∵要盡量追溯比較多的直接成本。

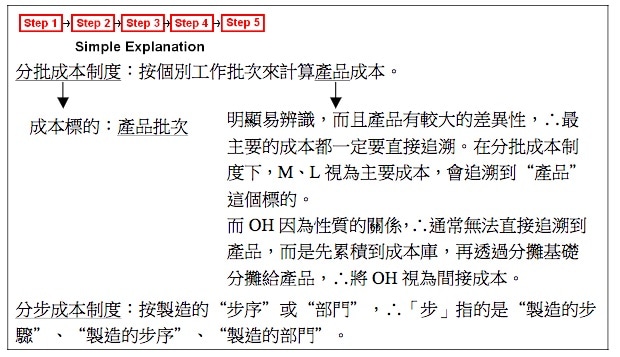

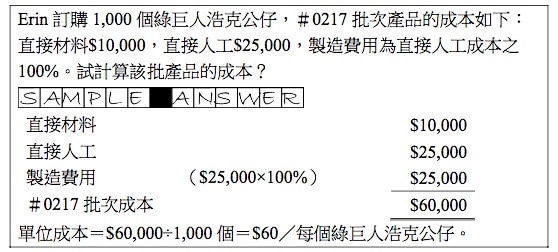

一、 成本彙集(累積)方法"分批成本制: 存貨成本計算的主要問題有存貨成本的彙集、分攤、結轉及存貨流動假設。 分批成本會計制度(job order costing system)[訂單成本制]以工作批次(job) 或顧客訂單(customer order)為成本標的來彙集(累積)產品成本;分批 成本法適用於多樣少量生產之產品的成本計算。分批成本制假設不同生 產批次的產品容易辨認,因此可以將直接材料、直接人工直接計入各批次, 而製造費用則以預計製造費用分攤率1 分攤,最後並計算產品單位成本。

(一)不分部門產品成本計算:

(二)分部門產品成本計算: