解題學會計-104年普考記帳士 會計學概要

選擇題25題、非選擇題3大題(8小題)

非選擇題 第三題 題解

三、下列為甲公司之情況。

甲公司在 X1 年初取得乙公司 40%股權,應採權益法處理但該公司歷年來皆以成本法處理該投資項目。報稅時,乙公司僅能以成本法申報該項投資。乙公司各年度淨利及股利資料列示如下:

年度 淨利(損) 股 利

X1 年 $1,500,000 $600,000

X2 年 700,000 400,000

X3 年 (300,000) 200,000

X4 年 700,000 360,000

另外,甲公司過去三年之期末存貨發生下列錯誤:

X2 年 高估 $200,000

X3 年 低估 160,000

X4 年 高估 520,000

假設X4年度的錯誤金額已入帳但尚未結帳,且應考慮所得稅影響數。報稅時,乙公司可以申請更正存貨之錯誤,並補繳少繳之稅款或退還多繳之稅款。

試求:根據下列狀況試作甲公司 X4 年必要之更正分錄:

(一) 假設 X4 年度的錯誤金額已入帳但尚未結帳,所得稅率 15%。(9 分)

(二) 假設 X4 年度的錯誤金額已入帳已結帳,所得稅率 15%。(8 分)

甲公司在 X1 年初取得乙公司 40%股權,應採權益法處理但該公司歷年來皆以成本法處理該投資項目。報稅時,乙公司僅能以成本法申報該項投資。乙公司各年度淨利及股利資料列示如下:

年度 淨利(損) 股 利

X1 年 $1,500,000 $600,000

X2 年 700,000 400,000

X3 年 (300,000) 200,000

X4 年 700,000 360,000

另外,甲公司過去三年之期末存貨發生下列錯誤:

X2 年 高估 $200,000

X3 年 低估 160,000

X4 年 高估 520,000

假設X4年度的錯誤金額已入帳但尚未結帳,且應考慮所得稅影響數。報稅時,乙公司可以申請更正存貨之錯誤,並補繳少繳之稅款或退還多繳之稅款。

試求:根據下列狀況試作甲公司 X4 年必要之更正分錄:

(一) 假設 X4 年度的錯誤金額已入帳但尚未結帳,所得稅率 15%。(9 分)

(二) 假設 X4 年度的錯誤金額已入帳已結帳,所得稅率 15%。(8 分)

觀念解析

這題在考:權益法投資、成本法投資、存貨金額錯誤之影響、所得稅、會計錯誤之更正分錄(結帳前、結帳後)。

(一)

因為要作錯誤更正分錄,所以一定要搞清楚2件事:

一、帳上錯誤分錄

二、正確分錄

把上述2個分錄都寫出來,即可寫出正確的更正分錄。

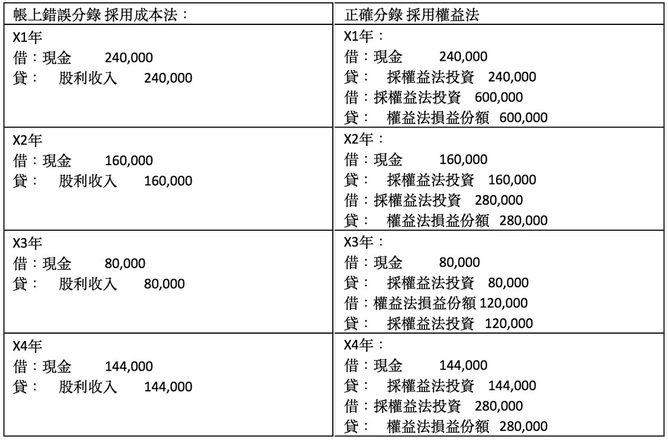

先來解決權益法投資的錯誤吧:

帳上

(一)

因為要作錯誤更正分錄,所以一定要搞清楚2件事:

一、帳上錯誤分錄

二、正確分錄

把上述2個分錄都寫出來,即可寫出正確的更正分錄。

先來解決權益法投資的錯誤吧:

帳上

尚未結帳時發現會計錯誤:

因為當年度虛帳戶都還沒結清歸零,

所以在更正時,要把當年度的損益科目予以更正,

至於以前年度的損益科目,因為已結轉至未分配盈餘,

所以在更正時,應直接調整未分配盈餘,

實帳戶的錯誤更正相對單純,錯什麼科目就調什麼科目即可。

X1-X3年度錯誤的更正分錄:

借:採權益法投資 280,000 (600K-240K+280K-160K-120K-80K)

貸: 未分配盈餘 280,000

考慮所得稅影響數之更正分錄

借:未分配盈餘 42,000 (280,000*0.15)

貸: 遞延所得稅負債 42,000

(投資帳上採權益法,稅上採成本法,造成財稅差異,故應認列遞延所得稅負債,詳參所得稅會計)

X4年度錯誤的更正分錄

借:採權益法投資 136,000

借:股利收入 144,000

貸: 採權益法投資損益份額 280,000

考慮所得稅影響數之更正分錄

借:所得稅費用 20,400 ((280,000-144,000=136,000)*0.15)

貸: 遞延所得稅負債 20,400

很熟練的同學可以把上面權益法的更正分錄併為一個分錄:

借:採權益法投資 416,000

借:股利收入 144,000

借:所得稅費用 20,400

貸: 未分配盈餘 238,000

貸: 遞延所得稅負債 62,400

貸: 採權益法投資損益份額 280,000

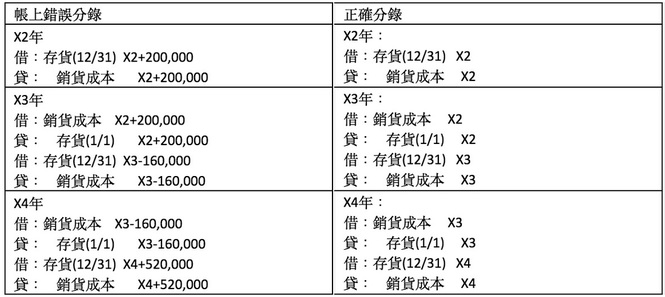

接下來處理 存貨之會計錯誤:

因為當年度虛帳戶都還沒結清歸零,

所以在更正時,要把當年度的損益科目予以更正,

至於以前年度的損益科目,因為已結轉至未分配盈餘,

所以在更正時,應直接調整未分配盈餘,

實帳戶的錯誤更正相對單純,錯什麼科目就調什麼科目即可。

X1-X3年度錯誤的更正分錄:

借:採權益法投資 280,000 (600K-240K+280K-160K-120K-80K)

貸: 未分配盈餘 280,000

考慮所得稅影響數之更正分錄

借:未分配盈餘 42,000 (280,000*0.15)

貸: 遞延所得稅負債 42,000

(投資帳上採權益法,稅上採成本法,造成財稅差異,故應認列遞延所得稅負債,詳參所得稅會計)

X4年度錯誤的更正分錄

借:採權益法投資 136,000

借:股利收入 144,000

貸: 採權益法投資損益份額 280,000

考慮所得稅影響數之更正分錄

借:所得稅費用 20,400 ((280,000-144,000=136,000)*0.15)

貸: 遞延所得稅負債 20,400

很熟練的同學可以把上面權益法的更正分錄併為一個分錄:

借:採權益法投資 416,000

借:股利收入 144,000

借:所得稅費用 20,400

貸: 未分配盈餘 238,000

貸: 遞延所得稅負債 62,400

貸: 採權益法投資損益份額 280,000

接下來處理 存貨之會計錯誤:

按一下這裡來編輯。

X2-X3年度錯誤的更正分錄:

借:存貨(X3/12/31) 160,000

貸: 未分配盈餘 160,000

考慮所得稅影響數之更正分錄

借:未分配盈餘 24,000 (160,000*0.15)

貸: 應付所得稅 24,000

(存貨帳上與稅上均採成本法,沒有形成財稅差異,故應調整應付所得稅或應收退稅款,詳參所得稅會計)

X4年度錯誤的更正分錄

借:銷貨成本 680,000 (520,000+160,000)

貸: 存貨(X4/1/1) 160,000

貸: 存貨(X4/12/31) 520,000

考慮所得稅影響數之更正分錄

借:應付所得稅 102,000

貸: 所得稅費用 102,000 (680,000*0.15)

很熟練的同學可以把上面存貨的更正分錄併為一個分錄:

借:銷貨成本 680,000

借:應付所得稅/應收退稅款 78,000

貸: 存貨 520,000

貸: 未分配盈餘 136,000

貸: 所得稅費用 102,000

建議同學在國考寫答案時,可再將投資、存貨之錯誤併為一個分錄,方便老師批改:

借:採權益法投資 416,000

借:股利收入 144,000

借:銷貨成本 680,000

借:應付所得稅/應收退稅款 78,000

貸: 未分配盈餘 374,000

貸: 遞延所得稅負債 62,400

貸: 採權益法投資損益份額 280,000

貸: 存貨 520,000

貸: 所得稅費用 81,600

(二)

已結帳後才發現會計錯誤:

因為以前年度及當年度之虛帳戶都已結清歸零,並已結轉至未分配盈餘,

所以在更正時,應直接調整未分配盈餘。

實帳戶的錯誤更正相對單純,錯什麼科目就調什麼科目即可。

因為剛才已在(一)分析過所有錯誤,所以可以直接拿(一)的答案來修改即可:

權益法的更正分錄:

借:採權益法投資 416,000

貸: 未分配盈餘 353,600 (238,000-144,000-20,400+280,000)

貸: 遞延所得稅負債 62,400

存貨的更正分錄:

借:未分配盈餘 442,000 (680,000-136,000-102,000)

借:應付所得稅 78,000

貸: 存貨 520,000

建議同學在國考寫答案時,可再將投資、存貨之錯誤併為一個分錄,方便老師批改:

借:採權益法投資 416,000

借:應付所得稅/應收退稅款 78,000

借:未分配盈餘 88,400 (442,000-353,600)

貸: 遞延所得稅負債 62,400

貸: 存貨 520,000

借:存貨(X3/12/31) 160,000

貸: 未分配盈餘 160,000

考慮所得稅影響數之更正分錄

借:未分配盈餘 24,000 (160,000*0.15)

貸: 應付所得稅 24,000

(存貨帳上與稅上均採成本法,沒有形成財稅差異,故應調整應付所得稅或應收退稅款,詳參所得稅會計)

X4年度錯誤的更正分錄

借:銷貨成本 680,000 (520,000+160,000)

貸: 存貨(X4/1/1) 160,000

貸: 存貨(X4/12/31) 520,000

考慮所得稅影響數之更正分錄

借:應付所得稅 102,000

貸: 所得稅費用 102,000 (680,000*0.15)

很熟練的同學可以把上面存貨的更正分錄併為一個分錄:

借:銷貨成本 680,000

借:應付所得稅/應收退稅款 78,000

貸: 存貨 520,000

貸: 未分配盈餘 136,000

貸: 所得稅費用 102,000

建議同學在國考寫答案時,可再將投資、存貨之錯誤併為一個分錄,方便老師批改:

借:採權益法投資 416,000

借:股利收入 144,000

借:銷貨成本 680,000

借:應付所得稅/應收退稅款 78,000

貸: 未分配盈餘 374,000

貸: 遞延所得稅負債 62,400

貸: 採權益法投資損益份額 280,000

貸: 存貨 520,000

貸: 所得稅費用 81,600

(二)

已結帳後才發現會計錯誤:

因為以前年度及當年度之虛帳戶都已結清歸零,並已結轉至未分配盈餘,

所以在更正時,應直接調整未分配盈餘。

實帳戶的錯誤更正相對單純,錯什麼科目就調什麼科目即可。

因為剛才已在(一)分析過所有錯誤,所以可以直接拿(一)的答案來修改即可:

權益法的更正分錄:

借:採權益法投資 416,000

貸: 未分配盈餘 353,600 (238,000-144,000-20,400+280,000)

貸: 遞延所得稅負債 62,400

存貨的更正分錄:

借:未分配盈餘 442,000 (680,000-136,000-102,000)

借:應付所得稅 78,000

貸: 存貨 520,000

建議同學在國考寫答案時,可再將投資、存貨之錯誤併為一個分錄,方便老師批改:

借:採權益法投資 416,000

借:應付所得稅/應收退稅款 78,000

借:未分配盈餘 88,400 (442,000-353,600)

貸: 遞延所得稅負債 62,400

貸: 存貨 520,000