解題學會計-104年地方特考四等 財稅行政會計 會計學概要

選擇題共20題;非選擇題共3大題(7小題)

選擇題 第2題 題解

2. 甲公司X1年因賒銷商品而自客戶處取得一紙面額$30,000,3 年期不附息票據,當時類似票據之有效利率為9%。甲公司借記應收票據$30,000 及貸記銷貨收入$30,000。試問,甲公司 X1 年如此之帳務處理,將分別對 X1、X2、X3 年之淨利造成何種影響?

A.高估、低估、低估 B.高估、無影響、無影響

C.低估、高估、無影響 D.無影響、無影響、無影響

(答案選A)

A.高估、低估、低估 B.高估、無影響、無影響

C.低估、高估、無影響 D.無影響、無影響、無影響

(答案選A)

觀念解析

這題在考會計錯誤之影響、銷貨及長期應收票據之會計處理。

應收帳款為金融資產,原始認列時應以其公允價值認列,

本題應收票據為3年期不附息票據,

票期長於1年,故應以市場利率折現求出該票據之公允價值,

以折現後之金額認列收入及應收票據。

但題目說甲公司在記帳時沒有將票據折現,

因此產生了會計錯誤。

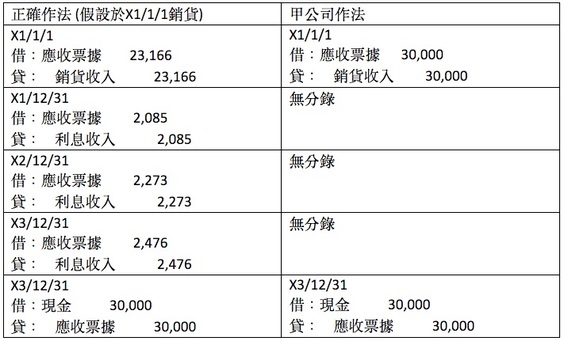

為了方便同學比較,邦尼將正確作法 與 甲公司作法 均列出如下:

應收帳款為金融資產,原始認列時應以其公允價值認列,

本題應收票據為3年期不附息票據,

票期長於1年,故應以市場利率折現求出該票據之公允價值,

以折現後之金額認列收入及應收票據。

但題目說甲公司在記帳時沒有將票據折現,

因此產生了會計錯誤。

為了方便同學比較,邦尼將正確作法 與 甲公司作法 均列出如下:

由上表知:甲公司作法將使:

X1年之淨利高估 4,749 (銷貨收入高估6,834、利息收入低估2,085)

X2年之淨利低估 2,273

X3年之淨利低估 2,476

綜上,應選A。

PS. 上表係假設於X1/1/1銷貨,但就算不是在X1/1/1銷貨答案亦同,同學可以自已假設日期,再計算看看。

X1年之淨利高估 4,749 (銷貨收入高估6,834、利息收入低估2,085)

X2年之淨利低估 2,273

X3年之淨利低估 2,476

綜上,應選A。

PS. 上表係假設於X1/1/1銷貨,但就算不是在X1/1/1銷貨答案亦同,同學可以自已假設日期,再計算看看。