解題學會計-105年公務人員初等考試會計學大意

選擇題共40題

選擇題 第33題 題解

33. 甲公司於X1年初發行2年期公司債,面額$100,000,票面利率為6%,市場利率為4%,每年6月30日以及12月31日付息,請問此公司債之發行價格為何?(若有小數請四捨五入求取整數)

A.$96,283 B.$96,334 C.$103,777 D.$103,808

(答案選D)

(答案選D)

觀念解析

這題在考長期負債:應付公司債之發行價格計算。

公司債發行價格之計算是很常見的考題,

但許多同學對於如果選擇利率常常搞不清楚,因而錯失分數。

其實公司債發行價格(市價)之計算有非常清楚的步驟,

只要一步步來,其實分數很好拿的:

1、計算公司債 “票面” 資料計算現金流量。

2、以市場利率將上述的現金流量折現並加總即可得正解。

以本題為例,

步驟一:

公司債的票面金額、票面利率、發行期間、付息日期 為 票面資料(白紙黑字)。

同學們應根據上面的白紙黑字先求算現金流量金額和時間點。

第一次付息日期為x1/6/30,應付出現金 = 100,000 * 6% * 6/12 = 3,000

第二次付息日期為x1/12/31,應付出現金 = 100,000 * 6% * 6/12 = 3,000

第三次付息日期為x2/6/30,應付出現金 = 100,000 * 6% * 6/12 = 3,000

第四次付息日期為x2/12/31,應付出現金 = 100,000 * 6% * 6/12 = 3,000

第一次還本日期為x2/12/31,應付出現金=100,000=100,000

步驟二:

將步驟一求出的現金流量予以折現,這邊的折現率應採用市場利率。

x1/6/30 ~ x2/12/31,每隔半年都付出現金3,000,付了4次,

這4筆現金又稱為4期普通年金,

而其折現率為市場利率 = 4%,但因為是每半年就付息一次,

所以應用4%/2=2%來折現。

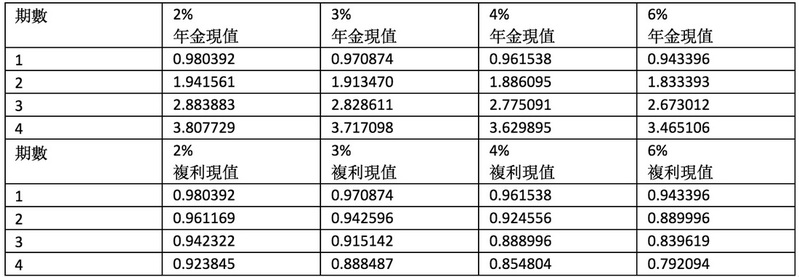

因此利息部分的現值 = 3,000 * 3.807729 = 11,423

除了4筆利息外,還有1筆本金,支付日期是 x2/12/31 (第4期),

因為只有1筆,可直接採用 4期,2% 的 複利現值計算:

100,000 * 0.923845 = 92,385

最後,再把所有現金流量的現值加總 = 11,423 + 92,385 = 103,808

即為發行價格。

綜上,應選D。

公司債發行價格之計算是很常見的考題,

但許多同學對於如果選擇利率常常搞不清楚,因而錯失分數。

其實公司債發行價格(市價)之計算有非常清楚的步驟,

只要一步步來,其實分數很好拿的:

1、計算公司債 “票面” 資料計算現金流量。

2、以市場利率將上述的現金流量折現並加總即可得正解。

以本題為例,

步驟一:

公司債的票面金額、票面利率、發行期間、付息日期 為 票面資料(白紙黑字)。

同學們應根據上面的白紙黑字先求算現金流量金額和時間點。

第一次付息日期為x1/6/30,應付出現金 = 100,000 * 6% * 6/12 = 3,000

第二次付息日期為x1/12/31,應付出現金 = 100,000 * 6% * 6/12 = 3,000

第三次付息日期為x2/6/30,應付出現金 = 100,000 * 6% * 6/12 = 3,000

第四次付息日期為x2/12/31,應付出現金 = 100,000 * 6% * 6/12 = 3,000

第一次還本日期為x2/12/31,應付出現金=100,000=100,000

步驟二:

將步驟一求出的現金流量予以折現,這邊的折現率應採用市場利率。

x1/6/30 ~ x2/12/31,每隔半年都付出現金3,000,付了4次,

這4筆現金又稱為4期普通年金,

而其折現率為市場利率 = 4%,但因為是每半年就付息一次,

所以應用4%/2=2%來折現。

因此利息部分的現值 = 3,000 * 3.807729 = 11,423

除了4筆利息外,還有1筆本金,支付日期是 x2/12/31 (第4期),

因為只有1筆,可直接採用 4期,2% 的 複利現值計算:

100,000 * 0.923845 = 92,385

最後,再把所有現金流量的現值加總 = 11,423 + 92,385 = 103,808

即為發行價格。

綜上,應選D。