解題學會計-105年關務人員四等考試 關稅會計 會計學概要

非選擇題共4大題,內含8小題

非選擇題 第四題 題解

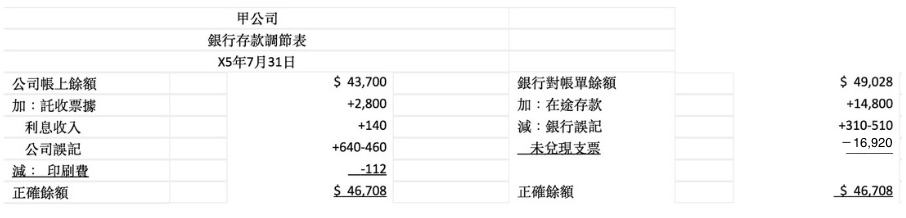

四、甲公司在某商業銀行有一支票帳戶,X5年7月31日從分類帳餘額及銀行對帳單顯示資料如下:

銀行現金

公司帳 銀行對帳單

7 月 1 日餘額 $ 35,200 $ 33,600

7 月現金收入 162,800

7 月貸項 164,940

7 月現金支出 154,300

7 月借項 149,512

7 月 31 日餘額 $ 43,700 $ 49,028

分析銀行對帳單資料顯示貸項包含7月存入$162,000及託收票款貸項通知$2,940,其中票據$2,800加上利息收入$140。銀行對帳單7月借項包含付訖支票$149,400及額外的公司支票印刷費$112之借項通知。

另外也發現下列錯誤,與7月簽發之支票有關:

1、一張對債權人之欠款$460 之支票,由銀行在7月付訖,公司在分錄及過帳時誤記為$640。

2、支付員工薪資的支票$510,銀行誤記為$310。

6月30日銀行調節表只包含二項調節項目:在途存款$14,000及未兌現支票$12,400。

試作:

(一)編製甲公司 X5 年 7 月 31 日的銀行調節表。(11 分)

(二)編製甲公司調整分錄。假設票據利息尚未認列。(9 分)

銀行現金

公司帳 銀行對帳單

7 月 1 日餘額 $ 35,200 $ 33,600

7 月現金收入 162,800

7 月貸項 164,940

7 月現金支出 154,300

7 月借項 149,512

7 月 31 日餘額 $ 43,700 $ 49,028

分析銀行對帳單資料顯示貸項包含7月存入$162,000及託收票款貸項通知$2,940,其中票據$2,800加上利息收入$140。銀行對帳單7月借項包含付訖支票$149,400及額外的公司支票印刷費$112之借項通知。

另外也發現下列錯誤,與7月簽發之支票有關:

1、一張對債權人之欠款$460 之支票,由銀行在7月付訖,公司在分錄及過帳時誤記為$640。

2、支付員工薪資的支票$510,銀行誤記為$310。

6月30日銀行調節表只包含二項調節項目:在途存款$14,000及未兌現支票$12,400。

試作:

(一)編製甲公司 X5 年 7 月 31 日的銀行調節表。(11 分)

(二)編製甲公司調整分錄。假設票據利息尚未認列。(9 分)

觀念解析

這題在考現金:銀行存款調節表。

在開始編表前,先來算一下7月底之在途存款 和 未兌現支票 金額。

首先:

6月底在途存款 + 公司7月存入 – 7月底在途存款 = 銀行 7月存入

→14,000 + 162,800 - 7月底在途存款 = 162,000

→7月底在途存款 = 14,800

再來:

6月底未兌現支票+公司7月(正確)支出–7月底未兌現支票 = 銀行7月(正確)支票付訖數

→12,400 + (154,300-640+460) - 7月底未兌現支票 = 149,400+(510-310)

→7月底未兌現支票 = 16,920

好了以後就可開始編表了:

在開始編表前,先來算一下7月底之在途存款 和 未兌現支票 金額。

首先:

6月底在途存款 + 公司7月存入 – 7月底在途存款 = 銀行 7月存入

→14,000 + 162,800 - 7月底在途存款 = 162,000

→7月底在途存款 = 14,800

再來:

6月底未兌現支票+公司7月(正確)支出–7月底未兌現支票 = 銀行7月(正確)支票付訖數

→12,400 + (154,300-640+460) - 7月底未兌現支票 = 149,400+(510-310)

→7月底未兌現支票 = 16,920

好了以後就可開始編表了:

(二)

借:銀行存款 3,008

借:印刷費 112

貸: 應付帳款 180

貸: 利息收入 140

貸: 應收票據 2,800