解題學會計-105年國軍上校以上軍官轉任公務人員考試 會計類科 會計

非選擇共4大題,內含13小題

非選擇題 第一題 題解

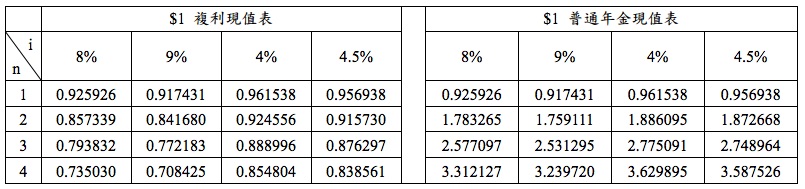

一、甲公司於X1年3月31日發行票面利率8%,三年分期償還之公司債券$600,000,每年9月30日及3月31日各付息一次,並自X2年3月31日起每年3月31日償還$200,000。發行當時市場利率為9%,發行售得現金$589,380。

甲公司在X2年4月1日以現金$99,000價格提前贖回將於X4年3月31日到期之應付公司債半數$100,000。

甲公司在X2年4月1日以現金$99,000價格提前贖回將於X4年3月31日到期之應付公司債半數$100,000。

試作(四捨五入至整數位):(每小題 5 分,共 25 分)

(一) 計算X1年度利息費用之金額。

(二) X2年4月1日提前贖回相關之分錄。

(三) 計算X2年度利息費用之金額。

(四) 計算X2年12月31日之該應付公司債折價之未攤銷餘額之金額。

(五) 計算X3年度利息費用之金額。

(一) 計算X1年度利息費用之金額。

(二) X2年4月1日提前贖回相關之分錄。

(三) 計算X2年度利息費用之金額。

(四) 計算X2年12月31日之該應付公司債折價之未攤銷餘額之金額。

(五) 計算X3年度利息費用之金額。

觀念解析

這題在考分期償還應付公司債之會計處理。

其實分期償還之公司債 與 一般公司債 的原理是一樣的,會計處理準則也沒有不同,只是計算過程比較龐雜,所以請同學不要怕,耐心計算、細心處理即可。

應付分期公司債題目的常見解法有二:

一為分拆法:就是把分n期還本之公司債 拆分為 n批一般公司債來看。

二為整體法:就是將應付分期公司債視為一體。

建議同學先學分拆法(觀念較簡單,但計算較繁雜),熟悉後再進階到整體法 (計算較快,但分析時要觀念清晰才不會出錯)。

本題解2種解法都提供給各位,先以分拆法解析,請同學熟悉後,再考慮進階到整體法:

其實分期償還之公司債 與 一般公司債 的原理是一樣的,會計處理準則也沒有不同,只是計算過程比較龐雜,所以請同學不要怕,耐心計算、細心處理即可。

應付分期公司債題目的常見解法有二:

一為分拆法:就是把分n期還本之公司債 拆分為 n批一般公司債來看。

二為整體法:就是將應付分期公司債視為一體。

建議同學先學分拆法(觀念較簡單,但計算較繁雜),熟悉後再進階到整體法 (計算較快,但分析時要觀念清晰才不會出錯)。

本題解2種解法都提供給各位,先以分拆法解析,請同學熟悉後,再考慮進階到整體法: