首頁

記帳士PDF教材

PDF教材目錄

進入記帳士試閱區

要求試閱會計學

記帳士資格

記帳士考試資訊

線上問答

會計考題問答

會計概念問答

實務經驗問答

學習經驗問答

關於

關於本站

本站師資

比較對照

心理準備

要求贊助

客服中心

記帳士考試歷屆試題詳解

105年記帳士會計學概要 詳細題解

申論題共4大題、

選擇題共25題

測驗選擇題 第24題 題解

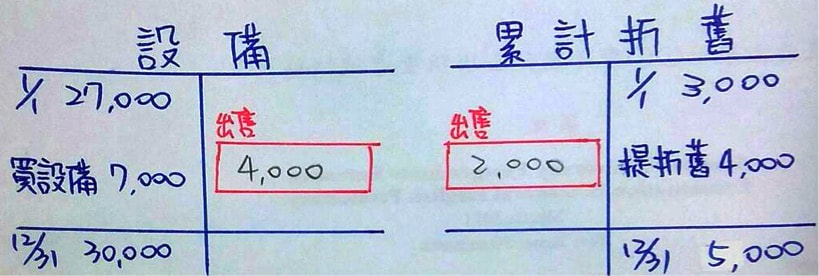

24. 甲公司 X1 年初之設備總額$27,000,累計折舊為$3,000,X1 年底之設備總額$30,000,累計折舊為$5,000,X1 年之設備折舊費用為$4,000,設備處分損失為$1,000。該公司X1 年新購設備$7,000,且所有處分與購置均發生於年底並以現金交割,則該公司X1 年處分設備之現金流入為:

(A) $1,000 (B) $2,000 (C) $3,000 (D) $4,000

答案選A

【105記帳士】

【一點就通】

這題看起來很像在考處分設備,不過其實題目要問的是處分設備會產生的現金的變動,比較像在考現金流量表投資段的部分。在講簡單一點,題目在問,處分設備公司拿到多少現金。

本題是屬於

固定資產類、不動產類、廠房及設備類、現金流量表

類的相關考題。

【詳細解析】

既然題目要問,處分時公司拿到多少現金,那麼,我們就必須先去算出

處分設備時,所沖銷的設備總額與累計折舊

分別為多少。

我們利用題目給的期初與期末資料,畫出兩個T字帳,分別是設備及累計折舊,並且把已知的數據填入。

出售時將設備沖銷金額=$27,000+$7,000-$30,000=$4,000

出售時將累計折舊沖銷金額=$3,000+$4,000-$5,000=$2,000

出售設備分錄: ⋯⋯

學員看更多

上一題

|

題目目錄

|

下一題

首頁

記帳士PDF教材

PDF教材目錄

進入記帳士試閱區

要求試閱會計學

記帳士資格

記帳士考試資訊

線上問答

會計考題問答

會計概念問答

實務經驗問答

學習經驗問答

關於

關於本站

本站師資

比較對照

心理準備

要求贊助

客服中心