成本與管理會計

第2章 成本概念、成本習性分析與成本會計制度

2-1成本概念

企業管理者都知道,對於企業所支出的各項「成本(cost)」的管理與控制,將直接影響企業獲利能力、競爭優勢與經營成敗。但是,您瞭解“成本”是什麼嗎?您知道如何正確的估計成本、管理成本嗎?

2-1-1成本之基本認識

一、成本的定義:成本(cost)係指企業為獲取商品或服務所發生的一切「支出」;而費用(expense)則係指企業在營業活動中,為獲取收入所支付的代價。

企業管理者都知道,對於企業所支出的各項「成本(cost)」的管理與控制,將直接影響企業獲利能力、競爭優勢與經營成敗。但是,您瞭解“成本”是什麼嗎?您知道如何正確的估計成本、管理成本嗎?

2-1-1成本之基本認識

一、成本的定義:成本(cost)係指企業為獲取商品或服務所發生的一切「支出」;而費用(expense)則係指企業在營業活動中,為獲取收入所支付的代價。

CONCEPTS 名字中有「成本」的,就是「成本」?名字中有「費用」的,就是「費用」?

(一) 買賣業購入商品並將商品以其原來的形態出售,在營業活動中,其所發生的成本主要是購入商品的成本以及相關營業活動支出的成本。買賣業購買商品存貨(merchandise inventory)的成本,不僅包括進貨發票上所載的價格,而且連同運費、保險費、稅捐、倉儲成本等都應列入商品存貨成本。

(二) 銷貨成本(Cost of Goods Sold,COGS)係指本期所銷售的商品的成本;事實上,商品存貨出售之後,COGS就變成一項列示在損益表中的「費用(expense)」。

(三) 製造業在產品生產過程中所發生的成本,稱為「製造成本(manufacturing cost)」,包括『直接材料成本』、『直接人工成本』及『製造費用“成本”』三項。「製造費用(manufacturing overhead、manufacturing expenses、production costs、manufacturing expenditures)」是製造成本的一部分,所以本質上是「成本」。

(一) 買賣業購入商品並將商品以其原來的形態出售,在營業活動中,其所發生的成本主要是購入商品的成本以及相關營業活動支出的成本。買賣業購買商品存貨(merchandise inventory)的成本,不僅包括進貨發票上所載的價格,而且連同運費、保險費、稅捐、倉儲成本等都應列入商品存貨成本。

(二) 銷貨成本(Cost of Goods Sold,COGS)係指本期所銷售的商品的成本;事實上,商品存貨出售之後,COGS就變成一項列示在損益表中的「費用(expense)」。

(三) 製造業在產品生產過程中所發生的成本,稱為「製造成本(manufacturing cost)」,包括『直接材料成本』、『直接人工成本』及『製造費用“成本”』三項。「製造費用(manufacturing overhead、manufacturing expenses、production costs、manufacturing expenditures)」是製造成本的一部分,所以本質上是「成本」。

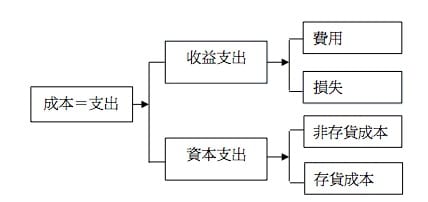

二、 成本的屬性-應資本化成本與非資本化成本:

(一) 應資本化成本[資本支出(capital expenditures)]:

此項支出所帶來的經濟利益或服務潛能,於支出當期未全部耗用,而可使未來期間受益者,為應資本化成本。未耗用之應資本化成本應於資產負債表上列為「資產」。

(二) 非資本化成本[收益支出(revenue expenditures)]:

此項支出所帶來的經濟利益或服務潛能,僅及於支出當期即全部耗用或是無未來效益者,為非資本化成本。已耗用之應資本化成本或非資本化成本,應於損益表上視消耗的資源成本是否產生相對收益,分別列為「費用或損失」。

(一) 應資本化成本[資本支出(capital expenditures)]:

此項支出所帶來的經濟利益或服務潛能,於支出當期未全部耗用,而可使未來期間受益者,為應資本化成本。未耗用之應資本化成本應於資產負債表上列為「資產」。

(二) 非資本化成本[收益支出(revenue expenditures)]:

此項支出所帶來的經濟利益或服務潛能,僅及於支出當期即全部耗用或是無未來效益者,為非資本化成本。已耗用之應資本化成本或非資本化成本,應於損益表上視消耗的資源成本是否產生相對收益,分別列為「費用或損失」。

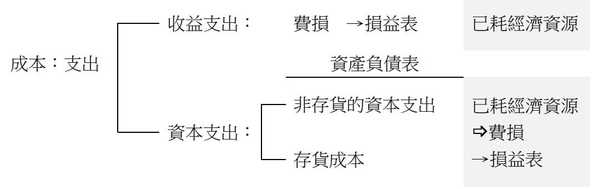

用管理會計的角度來解釋“成本”,成本 其實指的是企業產生的“支出”(成本最標準的定義就是支出)[支出指的 是為達一個目的所犧牲的經濟資源;簡單的說,就是購買商品、勞務或財產 所支付的貨幣]。但企業產生這項成本(這項支出),在財務會計上如何做 處理?早期將支出分成 2 種:「收益支出」指的是這項支出列為損益表上的 費用或損失;收益支出相對的名詞叫「資本支出」,指的是將這項支出資本 化當成資產負債表上的資產。

但這項資本支出要在資產負債表上當成資產,必須是具有經濟效益的,∴當 此資本支出未來的經濟效益耗竭了之後,就必須把耗竭部份的經濟效益轉列 為損益表上的費損。 資本支出又可分為非存貨的資本支出及存貨成本(買存貨的成本列為資產項 下:「存貨」→∴是資本支出;等存貨賣掉之後,才會依配合原則將存貨成本轉成 COGS 這個費用科目)。

那什麼是「費用」?費用:包含營業費用及銷貨成本,也包含推銷費用及管 理費用。而「損失」指的是營業外的支出。

∴製造費用不應該叫費用,∵製造費用是存貨的生產成本,是一種資本化 的支出,它應該等到產品出售時,才轉列為費用。∴製造費用應該叫「其 他或間接的製造成本」。

資產負債表上的資產,在次期經濟資源又被消耗掉的時候,被消耗的部份還 是必須轉列到損益表上的費用跟損失->“時間點移轉的過程”。

三、 成本標的[成本客體](cost object):

任何需要或想要單獨計算成本的「任何」對象、單位或項目(例如:一項 作業、一工作批次、一項產品、一個部門、一個方案、一筆訂單、一位顧 客等),就叫成本標的。舉例說明,某公司想要決定網際網路行銷通路之 相關成本,以決定是否繼續維持此一行銷通路,在此情況下,「網際網路 行銷通路」即為「成本標的」【91 年會計師】。

那什麼是「費用」?費用:包含營業費用及銷貨成本,也包含推銷費用及管 理費用。而「損失」指的是營業外的支出。

∴製造費用不應該叫費用,∵製造費用是存貨的生產成本,是一種資本化 的支出,它應該等到產品出售時,才轉列為費用。∴製造費用應該叫「其 他或間接的製造成本」。

資產負債表上的資產,在次期經濟資源又被消耗掉的時候,被消耗的部份還 是必須轉列到損益表上的費用跟損失->“時間點移轉的過程”。

三、 成本標的[成本客體](cost object):

任何需要或想要單獨計算成本的「任何」對象、單位或項目(例如:一項 作業、一工作批次、一項產品、一個部門、一個方案、一筆訂單、一位顧 客等),就叫成本標的。舉例說明,某公司想要決定網際網路行銷通路之 相關成本,以決定是否繼續維持此一行銷通路,在此情況下,「網際網路 行銷通路」即為「成本標的」【91 年會計師】。

ATTENTION! 「成本」是一項資源,為了某種目的而被耗用掉。本質上, 「成本」這個字本身是無意義的,假如只是單獨問:「成本是多少?」沒有人 答得出來!對方會反問:「什麼的成本?」,∴必須將「成本」與某一個「成 本標的」連結在一起,成本才會產生意義。例如:我想知道生產「甲產品」 的成本是多少?那「甲產品」就是一個「成本標的」;如果我想知道工廠裡「搬 運作業」的成本,那「作業」就是一個「成本標的」。∵“不同的目的,有 不同的成本!”_也可以推論為:“不同的成本標的,有不同的成本!” 那麼,要把成本跟成本標的連結在一起,是不是一個成本只有一個成本標的? 不一定!同一個「成本」可能同時與一個或多個「成本標的」有關連,例如: 材料成本是 A 產品(這個成本標的)的產品成本,同時也是甲部門(這個成 本標的)的部門成本。∴「成本」這個名詞它自己本身是沒有定論的。

而將「成本標的」與「成本」連結在一起的中間媒介,則稱為「成本庫(cost pool)」,是指彙集成本的有意義的群組。

四、 成本累積與成本指派:

在介紹「成本累積與成本指派」之前,我們需要先瞭解:「什 麼是成本制度?」想要知道下圖中“甲產品”的成本,該怎麼 做?必須透過成本制度去計算!成本制度指的是找出一個成本 標的の成本的制度。簡單講,成本制度通常透過 2 個階段去算 “成本標的”の成本,透過會計制度把跟“甲產品”有關的成本累積在“成本庫”,例如:生產甲產品會用材料,會發生人工,工廠也會產生製造費用, 材料、人工、製費:就是所謂的「成本庫」。那什麼是「成本庫」?成本庫 就是不同類別的成本組合。材料、人工、製費,把不同的類別組合在一起, 就是所謂的「成本庫」。

四、 成本累積與成本指派:

在介紹「成本累積與成本指派」之前,我們需要先瞭解:「什 麼是成本制度?」想要知道下圖中“甲產品”的成本,該怎麼 做?必須透過成本制度去計算!成本制度指的是找出一個成本 標的の成本的制度。簡單講,成本制度通常透過 2 個階段去算 “成本標的”の成本,透過會計制度把跟“甲產品”有關的成本累積在“成本庫”,例如:生產甲產品會用材料,會發生人工,工廠也會產生製造費用, 材料、人工、製費:就是所謂的「成本庫」。那什麼是「成本庫」?成本庫 就是不同類別的成本組合。材料、人工、製費,把不同的類別組合在一起, 就是所謂的「成本庫」。