解題學會計-105年身障三等財稅行政 會計學

選擇題25題,非選擇題2大題含8小題

選擇題 第4題 題解

4. 甲公司Xl年度稅前會計利潤為$200,000,其中包括交通違規罰鍰$6,000、投資政府公債利息收入$20,000、依法免稅及折舊費用$50,000。該公司所得稅申報書中採定率遞減法折舊金額為$80,000。試問甲公司之課稅所得為何?

A.$156,000 B.$164,000 C.$184,000 D.$200,000

(答案選A)

A.$156,000 B.$164,000 C.$184,000 D.$200,000

(答案選A)

觀念解析

這題在考所得稅會計:稅前會計利潤 與 課稅所得 之轉換。

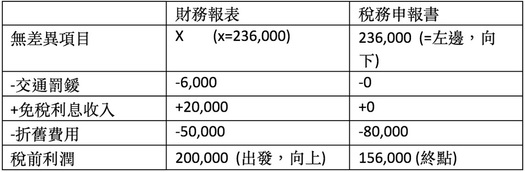

這種題目算法很多,邦尼設計了一個簡表幫助大家思考:

這種題目算法很多,邦尼設計了一個簡表幫助大家思考:

簡單說明一下上表的概念,

財報上的損益 不一定 等於 稅報上的損益,

所以乾脆把有差異的項目都列出來,

從財上的稅前利潤開始,

扣除掉有財稅差的損益項目,就可逆推出財稅一致部分的損益數。

x - 6,000 + 20,000 - 50,000 = 200,000,x = 236,000

既然是財稅一致的部分,所以稅務申報書上這一部分的損益一定等於財報。

所以可以把稅報上無差異項目之損益填入236,000。

接下來只要想報稅時的各項收益費損:

交通罰鍰不得扣抵,所以應 -0,

免稅利息收入不用課稅,所以應 +0,

稅上折舊採用定率遞減法,所以應 -80,000,

最後,稅上的稅前利潤(課稅所得) = 236,000 – 0 + 0 – 80,000 = 156,000。

綜上,應選A。

財報上的損益 不一定 等於 稅報上的損益,

所以乾脆把有差異的項目都列出來,

從財上的稅前利潤開始,

扣除掉有財稅差的損益項目,就可逆推出財稅一致部分的損益數。

x - 6,000 + 20,000 - 50,000 = 200,000,x = 236,000

既然是財稅一致的部分,所以稅務申報書上這一部分的損益一定等於財報。

所以可以把稅報上無差異項目之損益填入236,000。

接下來只要想報稅時的各項收益費損:

交通罰鍰不得扣抵,所以應 -0,

免稅利息收入不用課稅,所以應 +0,

稅上折舊採用定率遞減法,所以應 -80,000,

最後,稅上的稅前利潤(課稅所得) = 236,000 – 0 + 0 – 80,000 = 156,000。

綜上,應選A。