記帳士會計學

導讀 1-3 基本會計方程式與複式簿記

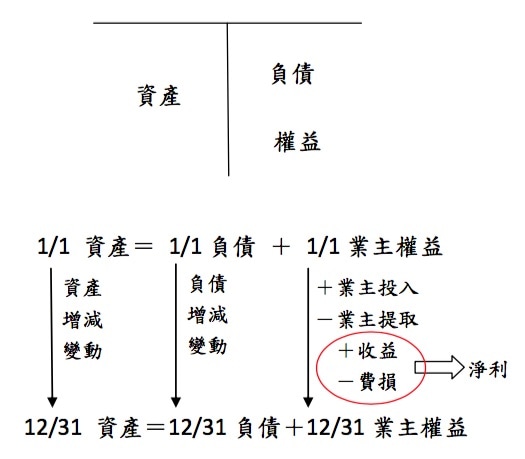

一、基本會計方程式

(一) 資產負債表

資產(A) = 負債(L) + 業主權益(C)

(二) 損益表

本期淨利(NI) = 收益(R) - 費損(E)

(三) 業主權益變動表

期末業主權益 = 期初業主權益 + 業主投入 - 業主提取 + 本期淨利

(一) 資產負債表

資產(A) = 負債(L) + 業主權益(C)

(二) 損益表

本期淨利(NI) = 收益(R) - 費損(E)

(三) 業主權益變動表

期末業主權益 = 期初業主權益 + 業主投入 - 業主提取 + 本期淨利

Note

二、如何運用基本會計方程式

(一) 會計方程式又稱為會計恆等式。

(二) 每一項交易皆會對會計恆等式產生必然的影響,而且所有交易的發生,還是會使會計方程式依然維持平衡。

三、複式簿記

(一) 簿記制度

- 簿記方式分為兩種,單式與複式,不過目前已經不採用單式簿 記。

- 單式簿記:只單方面的紀錄原因或結果。

(二) 複式簿記定義

- 複式簿記又稱為雙式簿記。

- 指交易發生時,必定有借方也有貸方,且借貸必永遠相等。

範例

試利用會計恆等式的概念,完成下表:

試利用會計恆等式的概念,完成下表:

【解答】

X1 年:

12/31 資產=12/31 負債+12/31 業主權益

$500,000 = $200,000 + (1)

(1) = $300,000

收益 - 費損 = 淨利(淨損)

$600,000 - $550,000 = $50,000

(2) = $50,000

1/1 業主權益 + 淨利 = 12/31 業主權益

(3) + $50,000 = $300,000

(3) = $250,000

X2 年:

1/1 業主權益(6) = $300,000,因上年度期末等於本年度期初

收益 - 費損 = 淨利(淨損)

(7) - $700,000 = $10,000

(7) = $710,000

1/1 業主權益 + 淨利 = 12/31 業主權益

$300,000 + $10,000 = (5)

(5) = $310,000

12/31 資產 = 12/31 負債 + 12/31 業主權益

X3 年:

1/1 業主權益(10) = $310,000,因上年度期末等於本年度期初

收益-費損=淨利(淨損)

$500,000 - (11) = ($5,000)

(11) = $505,000

1/1 業主權益 + 淨利 = 12/31 業主權益

$310,000 + ($5,000) = (9)

(9) = $305,000

12/31 資產 = 12/31 負債 + 12/31 業主權益

(8) = $150,000 + $305,000

(8) = $455,000