解題學會計-105年關務人員四等考試 關稅會計 會計學概要

非選擇題共4大題,內含8小題

非選擇題 第一題 題解

一、甲公司 X5 年底資產負債表資料如下:

現金 $ ? 應付帳款 $3,300,000

應收帳款 2,360,000 應付公司債 2,200,000

存貨 1,534,000

土地 660,000 普通股股本 3,960,000

辦公設備 4,620,000 保留盈餘 968,000

減:累計折舊 (902,000)

特許權 880,000

$10,428,000 $10,428,000

甲公司 X6 年相關資料如下:

1、本期淨利$1,012,000。

2、X6 年期末現金餘額$2,024,000。

3、X6 年期末應收帳款及存貨比 X5 年期末分別增加$330,000 及$308,000。

4、X6 年辦公設備之折舊$264,000。

5、以$220,000 出售舊辦公設備(成本$440,000,累計折舊$176,000),且另付現$440,000 購買新辦公設備。

6、X6 年特許權攤銷$110,000。

7、X6 年期末應付帳款比 X5 年期末增加$286,000。

8、發行應付公司債$1,100,000。

9、購買長期股票投資$352,000。

10、以$218,000 購買庫藏股。

11、宣告並發放現金股利$640,000。

試作:根據上述資料計算X5年底甲公司帳上之現金餘額,並依間接法編製甲公司X6年度之現金流量表。(25 分)

現金 $ ? 應付帳款 $3,300,000

應收帳款 2,360,000 應付公司債 2,200,000

存貨 1,534,000

土地 660,000 普通股股本 3,960,000

辦公設備 4,620,000 保留盈餘 968,000

減:累計折舊 (902,000)

特許權 880,000

$10,428,000 $10,428,000

甲公司 X6 年相關資料如下:

1、本期淨利$1,012,000。

2、X6 年期末現金餘額$2,024,000。

3、X6 年期末應收帳款及存貨比 X5 年期末分別增加$330,000 及$308,000。

4、X6 年辦公設備之折舊$264,000。

5、以$220,000 出售舊辦公設備(成本$440,000,累計折舊$176,000),且另付現$440,000 購買新辦公設備。

6、X6 年特許權攤銷$110,000。

7、X6 年期末應付帳款比 X5 年期末增加$286,000。

8、發行應付公司債$1,100,000。

9、購買長期股票投資$352,000。

10、以$218,000 購買庫藏股。

11、宣告並發放現金股利$640,000。

試作:根據上述資料計算X5年底甲公司帳上之現金餘額,並依間接法編製甲公司X6年度之現金流量表。(25 分)

觀念解析

這題在考現金流量表的編表:間接法。

首先,運用x5年底的資產負債表資料,

求出x5年底的現金餘額

= 10,428,000 - 2,360,000 - 1,534,000 - 660,000 - 4,620,000 + 902,000 - 880,000

= 1,276,000,此即x6年初的現金餘額。

又題目說x6年底現金餘額為2,024,000,

所以可以先得知,

x6年度的3大活動現金流量為:2,024,000 - 1,276,000 = +748,000

接下來的計算沒有先後順序,

同學可以依自已習慣解題,

邦尼的習慣是先解營業活動現金流量:

間接法下,營業活動現金流量是以本期淨利為調整基礎,再調整:

1、營業活動相關資產之增減數:例如存貨、應收帳款等資產之增減數。

2、投資、籌資活動之損益:例如處分土地利益。

3、不影響現金流量之損益:例如折舊費用。

列示如下:

本期淨利=1,012,000

1、營業活動相關資產之增減數:

應收帳款增加330,000,應調減

存貨增加308,000,應調減

應付帳款增加286,000,應調增

2、投資、籌資活動之損益:

出售辦公設備損失 = (440,000 - 176,000) - 220,000 = 44,000,應調增

3、不影響現金流量之損益:

折舊費用:264,000,應調增

攤銷費用:110,000,應調增

X6年度營業活動現金流量

= 1,012,000 - 330,000 - 308,000 + 286,000 + 44,000 + 264,000 + 110,000

= 1,078,000 (淨流入)

接下來,

投資活動有:

購買長期股權投資: 流出 352,000

出售辦公設備:流入220,000

購置辦公設備:流出440,000

→ x6年度投資活動現金流量:-352,000+220,000-440,000=-572,000 (淨流出)

最後,籌資活動有:

發行應付公司債:流入1,100,000

購入庫藏股:流出218,000

發放股利:流出640,000

→ x6年度籌資活動現金流量:+1,100,000 - 218,000 - 640,000 = +242,000 (淨流入)

檢查一下,三大活動相加 =1,078,000 - 572,000 + 242,000 = +748,000 (ok)

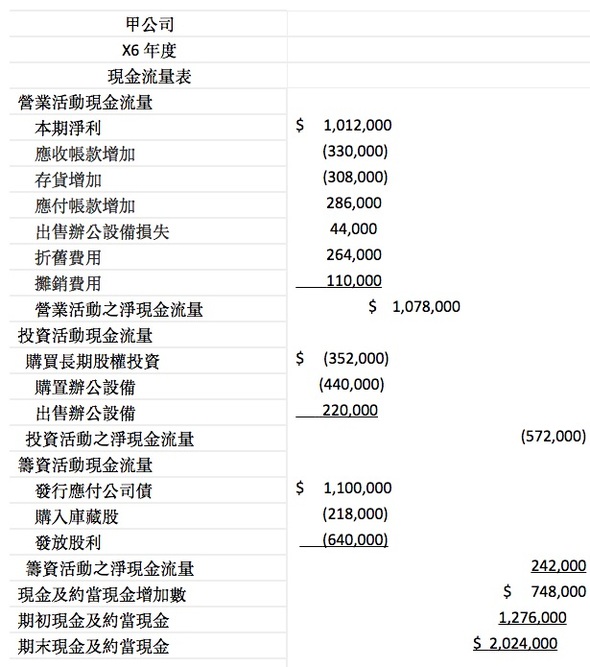

開始編表如下:

首先,運用x5年底的資產負債表資料,

求出x5年底的現金餘額

= 10,428,000 - 2,360,000 - 1,534,000 - 660,000 - 4,620,000 + 902,000 - 880,000

= 1,276,000,此即x6年初的現金餘額。

又題目說x6年底現金餘額為2,024,000,

所以可以先得知,

x6年度的3大活動現金流量為:2,024,000 - 1,276,000 = +748,000

接下來的計算沒有先後順序,

同學可以依自已習慣解題,

邦尼的習慣是先解營業活動現金流量:

間接法下,營業活動現金流量是以本期淨利為調整基礎,再調整:

1、營業活動相關資產之增減數:例如存貨、應收帳款等資產之增減數。

2、投資、籌資活動之損益:例如處分土地利益。

3、不影響現金流量之損益:例如折舊費用。

列示如下:

本期淨利=1,012,000

1、營業活動相關資產之增減數:

應收帳款增加330,000,應調減

存貨增加308,000,應調減

應付帳款增加286,000,應調增

2、投資、籌資活動之損益:

出售辦公設備損失 = (440,000 - 176,000) - 220,000 = 44,000,應調增

3、不影響現金流量之損益:

折舊費用:264,000,應調增

攤銷費用:110,000,應調增

X6年度營業活動現金流量

= 1,012,000 - 330,000 - 308,000 + 286,000 + 44,000 + 264,000 + 110,000

= 1,078,000 (淨流入)

接下來,

投資活動有:

購買長期股權投資: 流出 352,000

出售辦公設備:流入220,000

購置辦公設備:流出440,000

→ x6年度投資活動現金流量:-352,000+220,000-440,000=-572,000 (淨流出)

最後,籌資活動有:

發行應付公司債:流入1,100,000

購入庫藏股:流出218,000

發放股利:流出640,000

→ x6年度籌資活動現金流量:+1,100,000 - 218,000 - 640,000 = +242,000 (淨流入)

檢查一下,三大活動相加 =1,078,000 - 572,000 + 242,000 = +748,000 (ok)

開始編表如下: