首頁

記帳士PDF教材

PDF教材目錄

進入記帳士試閱區

要求試閱會計學

記帳士資格

記帳士考試資訊

線上問答

會計考題問答

會計概念問答

實務經驗問答

學習經驗問答

關於

關於本站

本站師資

比較對照

心理準備

要求贊助

客服中心

記帳士考試歷屆試題詳解

105年記帳士申報實務

詳細題解

非選擇題共4大題

非選擇題 第三題 題解

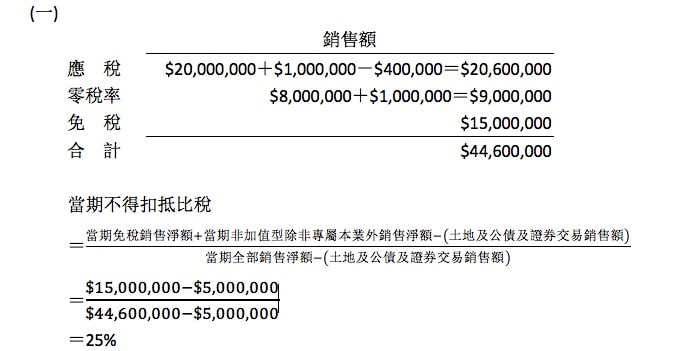

三、臺灣公司係經核准採用比例扣抵法的兼營營業人,民國 104年 11、12 月份營業稅相關資料如下:

銷貨部份:

1.應稅銷售額:20,000,000 元,內含出售固定資產 5,000,000 元。

2.外銷零稅率銷售額:8,000,000 元。

3.免稅銷售額:15,000,000 元,內含出售土地 5,000,000 元。

此外尚有下列事項:

4.銷售給保稅區營業人供外銷貨物:1,000,000 元。

5.以自行生產之商品捐贈予育幼院開立統一三聯式發票銷售額 1,000,000 元。

6.上期應稅銷售額 400,000 元,稅額 20,000 元,於本期退回。

進貨及費用部分:

7.臺灣公司本期進貨及費用支出合計 18,000,000 元,進項稅額 900,000 元,皆取得三聯式統一發票扣抵聯,其中含有短期營業租賃自用乘人小客車供本業使用的租金支出 100,000 元,稅額 5,000 元;購買禮品餽贈員工,金額 100,000 元,稅額 5,000 元;交際費 200,000 元,稅額 10,000 元;捐贈育幼院視為銷售 1,000,000 元,進項稅額 50,000 元。

8.又本期購買機器設備 10,000,000 元,稅額 500,000 元,其中含有購買九人座以下客貨兩用車 800,000 元,稅額 40,000 元,皆依法取得三聯式統一發票扣抵聯。

9.購買進口原料,經海關核定之完稅價格為 2,000,000 元,繳納關稅 200,000 元,貨物稅 300,000 元。

10.上期進貨 100,000 元,於本期退出,收回進項稅額 5,000 元。

此外,臺灣公司當年度辦理最後一期營業稅調整稅額申報,相關資料如下:

11.當年度已扣抵之進項稅額 15,000,000 元。

12.當年度進項稅額 25,000,000 元。

13.當年度依加值型及非加值型營業稅法第19條第1項不得扣抵之進項稅額4,000,000元。

14.當年度不得扣抵比例 30%。

試根據上述資料,計算臺灣公司:

(一) 當期得扣抵進項稅額為多少元?(5 分)

(二) 當期退稅限額為多少元?(5 分)

(三) 當期應納或應退稅額為多少元?(不含調整稅額)(5 分)

(四) 臺灣公司當年度最後一期報繳營業稅時,調整稅額為若干?(10 分)

(未列計算式者不予計分)

【105記帳士】

【一點就通】

本題在考個人綜合所得稅,在各種情況下,應如何申報及扣繳。

本題拆成5個小題,以往這類型的題目在記帳士當中,大量出在稅務法規那科的選擇題當中,相信同學對此類型題目並不陌生。

本題屬於公務人員高普特考、會計師、記帳士稅務法規的命題範圍。

本題是屬於

加值型及非加值型營業稅類、兼營營業人類、調整稅額類、比例扣抵法

類的相關考題。

【詳細解析】

當期得扣抵進項稅額

=($900,000-$5,000-$10,000+$500,000+$125,000-$5,000)×(1-25%)

=$1,128,750

※ 餽贈員工、交際費的進項稅額都不能扣抵,要扣除。

※ 客貨兩用的九人座汽車,其進項稅額可扣抵。

(二)

⋯⋯

學員看更多

上一題

|

題目目錄

|

下一題

首頁

記帳士PDF教材

PDF教材目錄

進入記帳士試閱區

要求試閱會計學

記帳士資格

記帳士考試資訊

線上問答

會計考題問答

會計概念問答

實務經驗問答

學習經驗問答

關於

關於本站

本站師資

比較對照

心理準備

要求贊助

客服中心