成本與管理會計

第4章 成本累積制度-分步成本制

上一章|下一章

4-1 分步成本制之基本概念

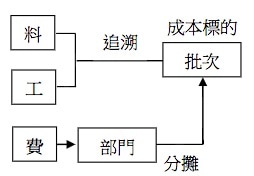

分批成本制最主要的標的是毎一批的工作,分批成本制通常用在明顯易辨識,而且毎一批工作有很大差異的生產環境中。材料、人工,在分批成本制中,必須註明哪個“批次”領用多少的材料、哪個“批次”發生多少的人工。

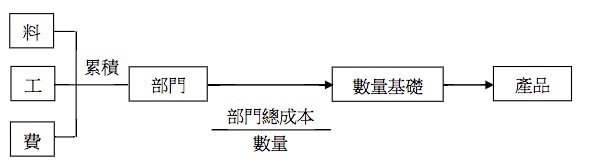

分步成本制就不同了,分步成本制適用連續大量生產、標準化產品,毎一個產品的成本應該是相同或類似的,∴不需要去追溯材料、人工。在分步成本制中,通常按部門的步序來累積成本,材料、人工,在分步成本制中,只要註明是哪個“部門”領用多少的材料、發生多少的人工就好了。

分批成本制最主要的標的是毎一批的工作,分批成本制通常用在明顯易辨識,而且毎一批工作有很大差異的生產環境中。材料、人工,在分批成本制中,必須註明哪個“批次”領用多少的材料、哪個“批次”發生多少的人工。

分步成本制就不同了,分步成本制適用連續大量生產、標準化產品,毎一個產品的成本應該是相同或類似的,∴不需要去追溯材料、人工。在分步成本制中,通常按部門的步序來累積成本,材料、人工,在分步成本制中,只要註明是哪個“部門”領用多少的材料、發生多少的人工就好了。

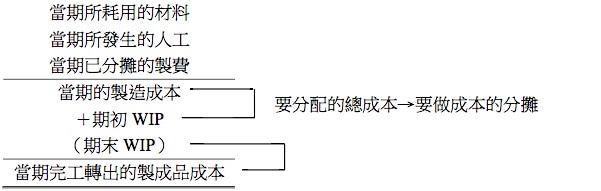

分步是按照產品的製造步序:“部門”來累積產品成本的一種會計制度。分步與分批最大的不同在於:分批成本制是按照「工作批次」來累積成本;但分步是按照「部門別」來累積成本。∴在分批成本制之下,毎一批的工作就要編一張「生產成本單」來指派成本到工作批次;但在分步成本制之下,是毎一個部門要編製一張「生產成本報告單」來分攤部門的成本。請看下面的「銷貨成本表」:

在分批成本制之下,期末WIP成本與製成品成本,在期末即可求得,而且金額是明確的。期末WIP成本:把成本報告單中,未完工部份的成本加起來。製成品成本:把成本報告單中,當期生產已完工的工作批次成本加起來。

(一)在分步成本制之下,當期所發生的料、工、費,都先累積到部門,必須等到結帳時,才去編「部門生產成本報告單」,再把部門的成本區分成:期末WIP成本是多少,還有這個部門當期生產完成的製成品成本是多少。∴在分步中,成本的區分就要透過生產成本報告單來計算。

(二)分步適用在連續性大量生產,而且產品規格標準化的製造業。

(三)分批比較繁瑣,分步比較簡單:在分步中,最主要的成本標的是要累積到「部門」;「部門」一詞一般代表傳統部門,也有可能代表是一個作業中心、也有可能代表是一個工作中心、也有可能代表是一個責任中心。∵分步是以「部門別」來記錄成本,∴觀念上,分步成本法所須的成本記錄比分批成本法少,∵如果公司只有3個部門,那就只有3個部門的在製品的成本記錄;但在分批中,如果當期工作1,000個批次,那就必須記錄1,000張的分批成本單。

(四)分步的特性:∵成本以部門為依歸,∴分步成本法通常需要WIP統制帳,毎一個部門要有一個部門的統制帳和明細帳,來做為會計登錄。假設製成品要先經過部門A的生產,然後再經過部門B的生產,那就必須設計2個WIP的統制帳:一個是A部門的WIP統制帳、一個是B部門的WIP統制帳。

(一)在分步成本制之下,當期所發生的料、工、費,都先累積到部門,必須等到結帳時,才去編「部門生產成本報告單」,再把部門的成本區分成:期末WIP成本是多少,還有這個部門當期生產完成的製成品成本是多少。∴在分步中,成本的區分就要透過生產成本報告單來計算。

(二)分步適用在連續性大量生產,而且產品規格標準化的製造業。

(三)分批比較繁瑣,分步比較簡單:在分步中,最主要的成本標的是要累積到「部門」;「部門」一詞一般代表傳統部門,也有可能代表是一個作業中心、也有可能代表是一個工作中心、也有可能代表是一個責任中心。∵分步是以「部門別」來記錄成本,∴觀念上,分步成本法所須的成本記錄比分批成本法少,∵如果公司只有3個部門,那就只有3個部門的在製品的成本記錄;但在分批中,如果當期工作1,000個批次,那就必須記錄1,000張的分批成本單。

(四)分步的特性:∵成本以部門為依歸,∴分步成本法通常需要WIP統制帳,毎一個部門要有一個部門的統制帳和明細帳,來做為會計登錄。假設製成品要先經過部門A的生產,然後再經過部門B的生產,那就必須設計2個WIP的統制帳:一個是A部門的WIP統制帳、一個是B部門的WIP統制帳。

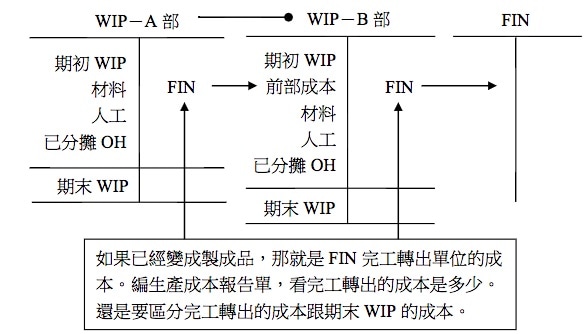

「WIP-A部」會記錄A部門當期領用的材料、所發生的人工,以及A部應負擔的OH。必須編部門的生產成本報告單,算出來完工轉出的FIN成本。整個總成本扣掉已完工轉入下一部門生產的成本以後,留下的就是期末WIP成本。「WIP-A部」完工後,投入「WIP-B部」再加工,隨著產品實體移轉,必須把前一個製造部門所應該負擔的生產成本,由部門A轉到部門B。對部門B而言,這個完工轉出的產品所應負擔前一個製造部門的成本,就叫做「前部成本」。分步有個特性:前一個製造部門所累積的成本,會隨著產品的移轉,而轉到下一個部門,繼續累積它應該負擔的生產成本,這個成本就叫「前部成本」。

(五)成本要素:

1.直接材料:

分步成本制是在一特定期間中,依「部門別」來提領,並且累積各自的DM成本到部門成本。DM這個成本要素在分批跟分步中,有兩個不同點:在分步成本制中,DM是依「部門別」來辨識跟歸屬的;可是在分批成本制中,DM卻是跳過「部門別」,直接歸屬到各個工作批次。在分批中,DM直接歸屬,間接材料屬於OH要用分攤,∴直接、間接的分類錯誤,對分批的影響比較大。但是在分步中,直接、間接材料或人工的分類錯誤,其實並沒有太大的影響,∵通通算到部門總成本,再除以數量,得出平均的單位成本,∴直接、間接分類錯誤,對分步影響較小。

2.直接人工:

在分步中,DL還是以「部門別」來做為衡量的基礎,人工的計時卡是用來計算薪資的,而不是用來算各別批次所使用的人工成本。但是在分批裡,可能需要打卡鐘、打卡記錄、計工單,分批一定要有計工單,才可以把人工成本分給不同的批次;在分步裡,計工單是要幫助我們去算薪水,∴在分步中,只要有打卡記錄可以算薪水,就不需要填計工單。

3.製造費用:

在分步中,雖然好像OH是直接計入「部門別」當中,可是通常還是必須算部門OH分攤率,要看是實際成本法、還是正常成本法,分別按照實際分攤率跟預計分攤率去計算這個部門應該負擔的OH,再把它分攤給產品。在分批和分步中,材料、人工、製造費用3個成本要素:材料、人工的處理有很大的不同;但製造費用的處理是最相似的。製造費用不管在分批或分步中,處理的模式與架構幾乎都是一樣的,都是先累積到「部門」,再透過部門分攤率分攤給產品。

(五)成本要素:

1.直接材料:

分步成本制是在一特定期間中,依「部門別」來提領,並且累積各自的DM成本到部門成本。DM這個成本要素在分批跟分步中,有兩個不同點:在分步成本制中,DM是依「部門別」來辨識跟歸屬的;可是在分批成本制中,DM卻是跳過「部門別」,直接歸屬到各個工作批次。在分批中,DM直接歸屬,間接材料屬於OH要用分攤,∴直接、間接的分類錯誤,對分批的影響比較大。但是在分步中,直接、間接材料或人工的分類錯誤,其實並沒有太大的影響,∵通通算到部門總成本,再除以數量,得出平均的單位成本,∴直接、間接分類錯誤,對分步影響較小。

2.直接人工:

在分步中,DL還是以「部門別」來做為衡量的基礎,人工的計時卡是用來計算薪資的,而不是用來算各別批次所使用的人工成本。但是在分批裡,可能需要打卡鐘、打卡記錄、計工單,分批一定要有計工單,才可以把人工成本分給不同的批次;在分步裡,計工單是要幫助我們去算薪水,∴在分步中,只要有打卡記錄可以算薪水,就不需要填計工單。

3.製造費用:

在分步中,雖然好像OH是直接計入「部門別」當中,可是通常還是必須算部門OH分攤率,要看是實際成本法、還是正常成本法,分別按照實際分攤率跟預計分攤率去計算這個部門應該負擔的OH,再把它分攤給產品。在分批和分步中,材料、人工、製造費用3個成本要素:材料、人工的處理有很大的不同;但製造費用的處理是最相似的。製造費用不管在分批或分步中,處理的模式與架構幾乎都是一樣的,都是先累積到「部門」,再透過部門分攤率分攤給產品。